閉じる

閉じる

2021年上半期、日本の対ASEAN直接投資は中国の4倍超

サプライチェーン再設計で生産移管進む

2021年11月5日

2021年上半期(1~6月)の日本の対外直接投資のなかで、アジア大洋州(APAC)地域は33.3%を占める。その中で、対ASEAN投資は67.1%増と大きく伸びた。実額では2兆2,000億円。中国向けの4倍以上になった。生産拠点として中国よりもASEANを拡充させる動きは、グローバル企業で広くみられる。日本企業だけでなく米国企業や韓国企業などでも同様だ。また、直近の日本企業によるASEAN投資や事業では、再生可能エネルギー(再エネ)事業など気候変動対策に配慮した取り組みが多くみられる。

日本最大の投資先はアジア大洋州、その中心にASEAN

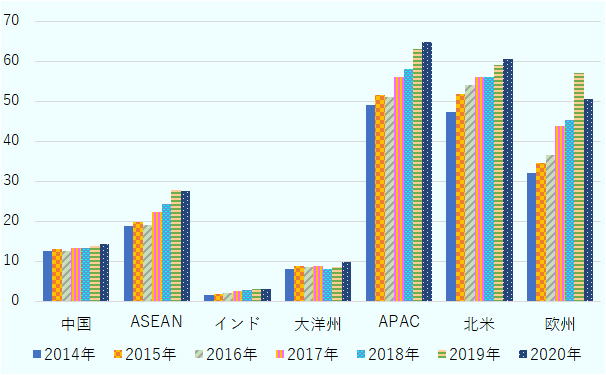

はじめに、中期的な傾向を見るため、2014~2020年の日本の対外直接投資残高の推移を確認する(図1参照)。APAC地域の残高は2014年末の49兆円から2020年末で64兆9,000億円に達した。北米や欧州を上回る水準だ。同期間に、北米は47兆3,000億円から60兆6,000億円、欧州も32兆円から50兆5,000億円へと増えている。APACの中での地域別にみると、ASEANは2014年末の18兆9,000億円から2020年末の27兆6,000億円と、かなり増加した。一方、中国は12兆4,000億円から14兆4,000億円とあまり増加が見られない。インドや大洋州も増えてはいるが、日本企業のAPAC投資の増大要因はASEANと言って良いだろう。

出所:日本銀行

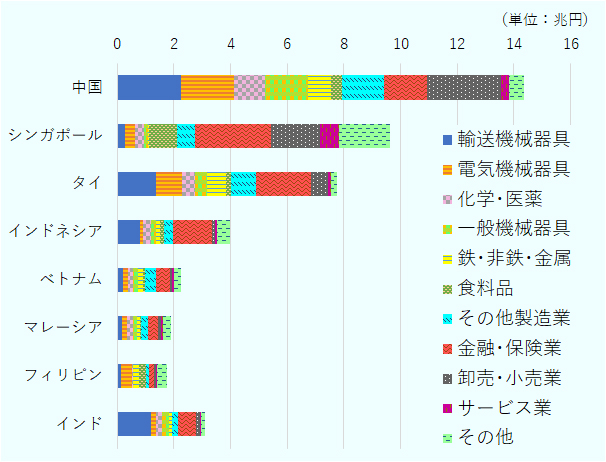

2020年末時点で中国、ASEAN、インドへの投資残高をみると、図2の通りだ。中国への投資残高においては、様々な業種からバランスよく投資されているのに対し、ASEANは国によって業種のバラつきが大きい。総額では、シンガポールが9兆6,258億円と最も大きい。金融・保険業(2兆6,865億円)や卸売・小売業(1兆7,061億円)など非製造業が中心の構成となっている。製造業では食料品が大きい。タイは7兆7,409億円だ。輸送機械器具(1兆3,584億円)、電気機械器具(9,352億円)、鉄・非鉄・金属(6,253億円)などの製造業が大きい。このほか、金融・保険業(1兆9,081億円)も存在感がある。インドネシアは、輸送機械器具(8,076億円)と金融・保険業(1兆3,728億円)が他業種に比べて圧倒的に大きい。これは、インドでも似た傾向だ。

出所:日本銀行

ベトナムは、製造業主体で1兆3,636億円に及ぶ。中でも、輸送機械器具や電気機械器具のほか、化学・医薬、一般機械器具、鉄・非鉄・金属などで投資残高が大きい。非製造業では金融・保険業(5,025億円)、不動産業(1,399億円)などが目立つ。マレーシア(1兆8,888億円)は化学・医薬(2,104億円)や電気機械器具(1,999億円)、輸送機械器具(1,511億円)などで大きい。非製造業では、金融・保険業(3,338億円)以外に鉱業(1,388億円)の投資残高が目立つ。フィリピン(1兆7,382億円)は主要国では最も低い。それでも、電気機械器具(3,815億円)や食料品(2,244億円)、鉄・非鉄・金属(2,146億円)などは域内有数の規模だ。サプライチェーン上、重要な役割を担っている。

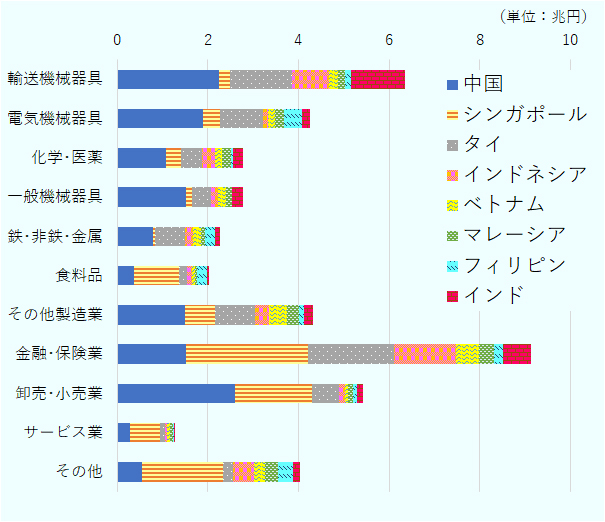

図3は、APAC地域向け対外直接投資残高を業種別・国別にみたものだ。いずれの業種でも、中国が占める割合が大きい。今後、企業がサプライチェーンの多様化を考える中で、この日本の投資ポートフォリオが変わってくる可能性がある。特に中国への依存が強い業種について、ASEANでの投資残高が拡大していく見通しだ。後述する2021年上半期の直接投資統計でも、そうした動きが見られる。

出所:日本銀行

ASEANへの投資は中国向けの4倍

日本銀行は2021年10月8日、2021年上半期(1~6月)の「業種別・地域別直接投資」を公表した。この統計によると、当期の日本の対外直接投資(ネット、フロー)は9兆4,852億円だった。前年同期比で37.4%増とかなりの伸びと言える(表1参照)。構成比でみると、北米が34.6%、APACが33.3%、欧州が22.6%。APACのうち、ASEANが67.1%増の2兆222億円と大幅に拡大している。他方、中国は29.8%減の4,781億円、大洋州は92.4%減の1,335億円と縮小した。

ASEAN各国でみると、特にシンガポールへの投資は前年同期比3.5倍の1兆2,334億円と拡大した。業種別には化学・医薬が9,192億円と圧倒し、金融・保険業も818億円と目立った。化学・医薬の投資は、日本ペイントがパートナーのウットラム・グループからアジア地域の合弁会社の持ち分追加取得などを実施(総額約1兆2,000億円)したことが影響したとみられる。

タイは、2,537億円とASEANでは投資額が2番目に大きかった。ただし伸び率では、前年同期比8.9%減とやや縮小した。業種別には、化学・医薬(628億円)、金融・保険業(529億円)、輸送機械器具(477億円)などが大きい。インドネシアは9.7%増の2,104億円で、金融・保険業(491億円)、輸送機械器具(240億円)、不動産業(218億円)などが大きかった。

マレーシアは1,805億円。前年同期比38.1%増と大幅に増えた。化学・医薬(894億円)、金融・保険業(471億円)、卸売・小売業(149億円)で大部分を占めた。ベトナムも4.9%増の1,419億円と増大した。特に非製造業が好調で、不動産業(354億円)、金融・保険業(217億円)、サービス業(142億円)の順だった。製造業では、輸送機械器具(134億円)や鉄・非鉄・金属(122億円)が大きかった。

| 国・地域名 | 2019年 | 2020年 | 2021年 | |||

|---|---|---|---|---|---|---|

| 通年 | 通年 | 上半期 | 上半期 | 構成比 | 伸び率 | |

| アジア大洋州 | 66,089 | 58,458 | 40,852 | 31,594 | 33.3 | △ 22.7 |

| アジア | 55,750 | 38,820 | 23,228 | 30,259 | 31.9 | 30.3 |

中国 中国

|

11,627 | 11,046 | 6,807 | 4,781 | 5.0 | △ 29.8 |

|

香港

|

2,060 | 1,593 | 413 | 2,766 | 2.9 | 570.5 |

|

台湾

|

1,231 | 1,903 | 1,265 | 688 | 0.7 | △ 45.6 |

|

韓国

|

2,567 | 2,384 | 827 | 1,219 | 1.3 | 47.5 |

|

ASEAN

|

33,536 | 19,752 | 12,101 | 20,222 | 21.3 | 67.1 |

|

シンガポール

|

15,358 | 6,749 | 3,575 | 12,334 | 13.0 | 245.0 |

|

タイ

|

3,664 | 3,754 | 2,786 | 2,537 | 2.7 | △ 8.9 |

|

インドネシア

|

9,693 | 3,478 | 1,918 | 2,104 | 2.2 | 9.7 |

|

マレーシア

|

293 | 1,979 | 1,307 | 1,805 | 1.9 | 38.1 |

|

フィリピン

|

1,880 | 1,456 | 972 | 567 | 0.6 | △ 41.7 |

|

ベトナム

|

2,846 | 2,559 | 1,353 | 1,419 | 1.5 | 4.9 |

|

インド

|

4,520 | 2,036 | 1,739 | 628 | 0.7 | △ 63.9 |

| 大洋州 | 10,340 | 19,638 | 17,624 | 1,335 | 1.4 | △ 92.4 |

| 北米 | 55,192 | 40,876 | 23,307 | 32,779 | 34.6 | 40.6 |

|

米国

|

50,906 | 37,943 | 21,720 | 31,401 | 33.1 | 44.6 |

| 欧州 | 116,300 | 8,848 | △ 6,408 | 21,424 | 22.6 | ― |

| 世界 | 253,775 | 123,541 | 69,036 | 94,852 | 100.0 | 37.4 |

出所:日本銀行統計からジェトロ作成

2021年上半期の日本の対外直接投資で、対中国と対ASEANの存在感はどうか。構成比(%)を比べると、5.0:21.3。ASEANが中国の4倍以上だ。アジアの中ではASEANにより重点を置く傾向が鮮明になっている。こうした日本企業の姿勢について、9月18日付の英国The Economist誌は「わずかながら、日本企業が中国への依存を縮小しようとしている」と論評。東芝の大連工場閉鎖を例として挙げた(同工場の生産分は、日本とベトナムでの生産に切り替える)。こうした動きの要因として、中国と東南アジアの賃金水準の差を指摘(賃金水準の比較は2021年5月12日付地域・分析レポート参照)。「米国の玩具メーカーのハズブロから韓国のサムスン電子に至るまで、多くのグローバル企業が似たような計算の下、中国工場を閉鎖し、ASEANへ生産移管している」と、同誌は解説した。

ソウル大学の李根教授は、10月12日付アセアン・ポスト紙に「中国の損はASEANの得になり得る」とするレポートを寄稿した。新型コロナウイルスの発生により、強靭(きょうじん)性の観点からバリューチェーンが再設計され始めていることを指摘した。同教授によると、中国における労働者不足や人件費上昇に加えて地場企業との競争激化により、中国は生産拠点としての魅力を失いつつある。サムスン電子はかつて中国で携帯電話について20%の生産シェアを有していたのに対し、現在ではわずか0.5%という。韓国政府は、補助金や税優遇、土地の割引などで生産拠点の国内回帰(リショアリング)を促している。

2021年上半期、ASEANからは収益減

日本の対ASEAN投資規模が拡大しているとはいえ、中国の投資収益は日本にとって大きい(表2参照)。2021年上半期の日本の対外直接投資収益は8兆4,553億円。前年同期比18.1%増の伸びだ。構成比をみるとAPAC地域は42.3%を占め、北米(25.7%)、欧州(23.7%)を上回る。そのAPACの中でも、ASEAN(14.4%)と中国(14.0%)が双璧。大洋州は6.5%と半分程度で、インドは0.4%と依然として小規模だ。

| 国・地域名 | 2019年 | 2020年 | 2021年 | |||

|---|---|---|---|---|---|---|

| 通年 | 通年 | 上半期 | 上半期 | 構成比 | 伸び率 | |

| アジア大洋州 | 68,429 | 66,088 | 34,899 | 35,740 | 42.3 | 2.4 |

| アジア | 58,576 | 57,975 | 29,419 | 30,224 | 35.7 | 2.7 |

|

中国

|

21,561 | 21,027 | 10,074 | 11,870 | 14.0 | 17.8 |

|

香港

|

3,615 | 4,202 | 2,085 | 2,359 | 2.8 | 13.2 |

|

台湾

|

1,794 | 2,192 | 1,111 | 1,020 | 1.2 | △ 8.2 |

|

韓国

|

3,747 | 4,151 | 2,086 | 2,294 | 2.7 | 10.0 |

|

ASEAN

|

26,286 | 25,351 | 13,115 | 12,210 | 14.4 | △ 6.9 |

|

シンガポール

|

7,642 | 8,297 | 4,491 | 4,087 | 4.8 | △ 9.0 |

|

タイ

|

9,937 | 9,324 | 4,731 | 4,380 | 5.2 | △ 7.4 |

|

インドネシア

|

3,898 | 3,687 | 1,227 | 2,068 | 2.4 | 68.5 |

|

マレーシア

|

1,829 | 1,651 | 935 | 738 | 0.9 | △ 21.1 |

|

フィリピン

|

1,765 | 1,372 | 599 | 614 | 0.7 | 2.6 |

|

ベトナム

|

1,993 | 2,127 | 1,042 | 895 | 1.1 | △ 14.1 |

|

インド

|

1,448 | 972 | 881 | 379 | 0.4 | △ 57.0 |

| 大洋州 | 9,854 | 8,112 | 5,480 | 5,517 | 6.5 | 0.7 |

| 北米 | 34,478 | 36,382 | 16,758 | 21,725 | 25.7 | 29.6 |

|

米国

|

32,163 | 32,934 | 15,709 | 20,332 | 24.0 | 29.4 |

| 欧州 | 31,200 | 27,253 | 13,602 | 20,001 | 23.7 | 47.0 |

| 世界 | 149,076 | 143,643 | 71,592 | 84,553 | 100.0 | 18.1 |

出所:日本銀行統計からジェトロ作成

日本の対ASEAN直接投資収益は、前年同期比6.9%減の1兆2,210億円と減少した。同様に不調だったのは、インド(57.0%減、379億円)だ。対照的に、対中国は17.8%増の1兆1,870億円と増加した。ちなみに、米国は29.4%増の2兆332億円、欧州47.0%増・2兆1億円と、主要地域で収益が増大していた。

ASEANの中で最も直接投資収益が大きい国は、引き続きタイ。前年同期比7.4%減の4,380億円だった。次いでシンガポールで、9.0%減の4,087億円。インドネシアはその半分程度だ。もっとも、68.5%増の2,068億円と伸びは大きかった。業種的には、特に輸送機械器具(669億円)、金融・保険業(695億円)が目立った。続くベトナム(14.1%減、895億円)、マレーシア(21.1%減、738億円)は収益が悪化した。フィリピン(2.6%増、614億円)は微増だった。

気候変動に対応したグリーン関連案件が増加

終わりに、最近の日本企業のASEAN投資の傾向をみる。2021年に入ってからの日本企業の投資発表や報道を表3にまとめた。タイ、ベトナムで案件が多かったことがわかる。また、再エネ事業など、気候変動対策・二酸化炭素削減に向けた取り組みが多くみられる。例えば、リコーは10月1日、日本とタイの4拠点でのオンサイト電力販売契約(PPA)モデルの導入を発表。再エネの活用を加速すると発表した。なお同社は2021年4月、2030年度の再エネ使用率の目標を50%に引き上げていた。

| 国名 | 項目 | 企業名 |

|---|---|---|

| タイ | 新工場、生産強化 | スパイバー、三協立山、SUS、中央発條、OKI、ローランドDG、日本酸素、天龍製鋸、リケンテクノス、日本ゼオン、ダイセル、帝人、三ツ知、三洋化成、扶桑鋼管 |

| 物流施設、倉庫 | 日通商事、近鉄エクスプレス、三井不動産 | |

| 会社設立 | APホンダ、イオンタナシンサップ、日立物流、エバラ食品、A&D、淺沼組、日本能率協会、シャープ、コアスタッフ | |

| M&A、出資 | 明光商会、テクマトリックス | |

| 新店舗 | スシロー、イオン、コメリ、ドン・キホーテ | |

| 駐在員事務所 | 技研製作所、JR貨物 | |

| 住宅、不動産開発 | 相鉄不動産、東急不動産 | |

| 再生エネルギー、低炭素化ほか | 静岡ガス、伊藤忠商事、リコー、東京ガスエンジニアリングソリューションズ、岩谷産業 | |

| ベトナム | 新工場、生産強化 | マツオカ・コーポレーション、住友電工、帝人、日本ノート、ローツェ、リケンテクノス、パナソニックエコシステムズ、レンゴー、ナカノアパレルズ |

| 物流施設、倉庫 | 日陸 | |

| 会社設立 | 阪急阪神不動産、イー・ガーディアン、フィードフォース、デジタル・アドバタイジング・コンソーシアム | |

| M&A、出資 | ユアテック、森永乳業、亀田製菓、エクストリーム、三菱UFJフィナンシャルグループ、アクリート、住友商事 | |

| 駐在員事務所 | ミネベアミツミ、大日本住友製薬 | |

| 再生エネルギー事業 | 中部電力、イーレックス | |

| インドネシア | 新工場、生産強化 | 日立建機、阪和興業、シークス |

| 会社設立 | GSユアサ | |

| M&A、出資 | レンゴー | |

| 住宅、不動産開発 | 住友林業 | |

| 診療施設 | きずなクリニック | |

| マレーシア | 新工場、生産強化 | 東レ、太陽誘電 |

| 会社設立 | アルコニックス、日機装、JA三井リース | |

| M&A、出資 | アイカ工業、三井物産、JFEエンジニアリング、レカム | |

| 新店舗 | パン・パシフィック・インターナショナルホールディングス | |

| 診療施設 | リテラスFPパートナーズ | |

| フィリピン | 新工場、生産強化 | 林精鋼、ヨコオ |

| 会社設立 | 吉野家 | |

| M&A、出資 | アース製薬 | |

| 新店舗 | トリドール | |

| 再生エネルギー事業 | レノバ、JERA | |

| カンボジア | 会社設立 | リネットジャパン |

| ラオス | 風力発電 | 三菱商事 |

注:すべての案件を網羅していない。

出所:各社発表や報道からジェトロ作成

- 執筆者紹介

-

ジェトロ・バンコク事務所

北見 創(きたみ そう) - 2009年、ジェトロ入構。海外調査部アジア大洋州課、大阪本部、ジェトロ・カラチ事務所、アジア大洋州課リサーチ・マネージャーを経て、2020年11月からジェトロ・バンコク事務所で広域調査員(アジア)として勤務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)