閉じる

閉じる

業況感は過去3番目の低水準(タイ)

2020年上期日系企業景気動向調査結果から

2020年7月22日

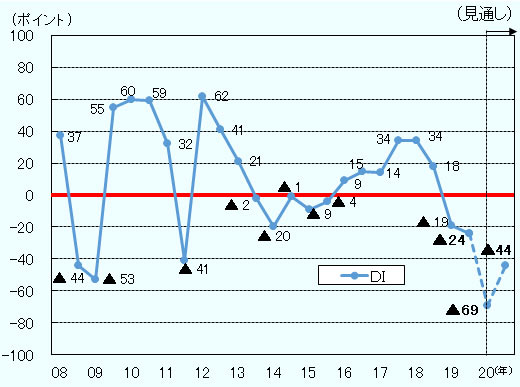

バンコク日本人商工会議所(JCC)は6月30日、「2020年上期タイ国日系企業景気動向調査」を公表。在タイ日系企業の業況感(DI)は、2019年下期に実績を反映した結果としてマイナス値だった。さらに2020年上期の見込みは、さらにマイナス幅が拡大する結果になった(図参照)。新型コロナウイルスの感染拡大により、世界経済、タイ経済ともに減速したことが要因だ。 本稿では、同調査結果に基づき、在タイ日系企業の現状について報告する。

業況感のマイナス幅が、アジア通貨危機時やリーマンショック時を上回る

JCCが6月30日に公表した「2020年上期タイ国日系企業景気動向調査」は、JCC会員企業1,733社を調査対象とする。調査期間は、5月18日~6月10日だ。

まず、今回の調査対象期間である2019年下期の業況感は、マイナス24だった。前回調査(2019年下期)での見通しは、マイナス38だった。すなわち、従前の見通しよりは幾分改善したことになる。これは、日系企業が通貨バーツ高や米中貿易摩擦を懸念していたものの、企業の想定よりはマイナスの悪影響が小さかったことなどが背景にある。食料品(プラス9)や建築土木(プラス8)など、一部の業種では、前期(2019年上期)より業況感が改善したことを読み取ることができる。

しかし、2020年上期の業況感はマイナス69だった。アジア通貨危機時のマイナス43(1997年下期調査)やリーマンショック時のマイナス53(2009年上期調査)よりも、大きなマイナス幅を記録したことになる。1971年の調査開始以来、3番目に大きなマイナスだ。

注:DIとはDiffusion Indexの略。前期と比べた業況感が「上向き」と回答した企業の割合から「下向き」と回答した企業を差し引いた数値。

出所:JCC「2020年上期日系企業景気動向調査」

2020年上期は、ほぼ全ての業種で業況感が悪化

2020年上期の業種別の業況感の見通しは、製造業の全ての業種で悪化した(表1参照)。輸送用機械がマイナス98、鉄鋼・非鉄がマイナス87、電気・電子機械がマイナス78だった。自動車業界を中心にマイナス幅が拡大した。製造業全体ではマイナス73だった。2019年下期(実績)から34ポイント減少した。2019年から続く国内自動車ローンの厳格化や、米中貿易摩擦、バーツ高といった要因が背景になる。これに新型コロナウイルスの感染拡大が追い打ちをかけた。タイ経済は、内需・外需ともに収縮したことが影響したとみられる。

非製造業でも同様だ。金融・保険・証券がマイナス77、運輸・通信がマイナス70など、ほぼ軒並みマイナス幅が拡大した。なお非製造業全体では、マイナス65。前期から57ポイント、マイナス幅が拡大したことになる。特に、金融・保険・証券の落ち込みが大きかった。要因としては、低金利や手数料収入の減少などが挙げられる。現在、タイ政府はさまざまな企業支援策を打ち出す。例えば、債務の返済期限延長や返済金利の引き下などだ。回答企業からは、これらの支援策が金利や手数料収入などを見込む金融機関の収益を圧迫している、との声が聞かれた。

2020年下期も、上期に引き続き全業種がマイナスを見込んでいる。しかし、マイナス幅は縮小する見通しとなった。当年上期を業況感の底とみる企業があり、景気回復の期待感を込めた希望的観測もあるためだ。製造業ではマイナス38、非製造業ではマイナス51。全体ではマイナス44で、上半期から25ポイント増加する見通しだ。

もっとも、業況感がマイナス44に改善したとしても、依然として低い水準だ。リーマンショック時(2009年)のマイナス53、タイの洪水や日本の東日本大震災など災害が相次いだ年(2011年)のマイナス41と同等なのだ。総じて、日系企業は厳しい見方を示していると言えるだろう。

一方で、タイ中央銀行は6月24日、2020年の経済成長率見通しをマイナス8.1%と発表している。マイナス5.3%だった3月時点の見通しから、下方修正される結果となった(2020年6月30日付ビジネス短信参照)。やはり、2020年はタイ経済にとって厳しい年になりそうだ。

| 項目 | 業 種 | 今回の調査 | 回答数 | ||

|---|---|---|---|---|---|

| 実績 | 見通し | ||||

| 19下 | 20上 | 20下 | |||

| 製造業 | 食料品 | 9 | △ 37 | △ 46 | 11 |

| 繊維 | △ 22 | △ 56 | △ 23 | 18 | |

| 化学 | △ 34 | △ 55 | △ 9 | 53 | |

| 鉄鋼・非鉄 | △ 47 | △ 87 | △ 29 | 45 | |

| 一般機械 | △ 28 | △ 64 | △ 52 | 25 | |

| 電気・電子機械 | △ 19 | △ 78 | △ 33 | 54 | |

| 輸送用機械 | △ 68 | △ 98 | △ 49 | 80 | |

| その他 | △ 37 | △ 53 | △ 58 | 47 | |

| 製造業全体 | △ 39 | △ 73 | △ 38 | 333 | |

| 非製造業 | 商社 | △ 16 | △ 69 | △ 45 | 103 |

| 小売り | △ 37 | △ 28 | △ 55 | 11 | |

| 金融・保険・証券 | △ 14 | △ 77 | △ 64 | 22 | |

| 建設・土木 | 8 | △ 60 | △ 58 | 38 | |

| 運輸・通信 | △ 28 | △ 70 | △ 47 | 40 | |

| その他 | 10 | △ 64 | △ 54 | 84 | |

| 非製造業全体 | △ 8 | △ 65 | △ 51 | 298 | |

| 全体 | △ 24 | △ 69 | △ 44 | 631 | |

出所:JCC「2020年上期日系企業景気動向調査」

コロナ禍が企業業績にもたらす影響が急拡大

新型コロナウイルス感染拡大による企業業績への影響についても聞いた。「売り上げ(20%から50%未満)のマイナスの影響がある」と回答した企業が48%、「売り上げ(5%から20%未満)のマイナスの影響がある」が27%、「売り上げ(50%以上)のマイナスの影響がある」が9%だった。すなわち、売り上げに5%以上のマイナスの影響があると回答した企業が全体の80%超を占めた。

2月と3月に新型コロナウイルスに関してJCCが実施した緊急調査結果によると、売り上げ状況に関する質問に対し、「多少(売り上げの1%から5%程度)のマイナスの影響がある 」と回答した企業の割合が約50%と最も高く、「大きな売り上げ(5%以上程度)のマイナスの影響ある」は2月時点で10%、3月時点で32%だった。新型コロナウイルス拡大が日系企業の業績に及ぼすマイナスの影響は、2月ないし3月時点ではまだそれほど大きくはないと見通されていたことになる。しかし、今回調査の6月中旬時点では一転して、大きなものと認識されるようになったことが分かる(表2参照)。

| 順位 | 業績への影響 | 製造業 | 非製造業 | 全 体 |

|---|---|---|---|---|

| 1 | 売り上げ(20%から50%未満)のマイナスの影響がある | 189(59) | 105(36) | 294(48) |

| 2 | 売り上げ(5%から20%未満)のマイナスの影響がある | 59(18) | 106(36) | 165(27) |

| 3 | 売り上げ(50%以上)のマイナスの影響がある | 30(9) | 23(8) | 53(9) |

| 4 | 現時点では全く分からない | 20(6) | 24(8) | 44(7) |

| 5 | 影響はない | 11(3) | 13(4) | 24(4) |

| 6 | 売り上げ(1%から5%未満)のマイナスの影響がある | 7(2) | 15(5) | 22(4) |

| 7 | プラスの影響がある | 7(2) | 7(2) | 14(2) |

| 合計 | 323 | 293 | 616 | |

| 回答企業数 | 323 | 293 | 616 | |

出所:JCC「2020年上期日系企業景気動向調査」

45%の日系企業がタイ政府の新型肺炎対策を評価

日系企業としてタイ政府に要望する事項について聞いたところ、「景気対策(公共インフラ整備など)の推進」と回答した企業が57%、「新型肺炎対策の実施」が42%、「関税や通関にかかわる制度や運用の改善」が39%だった。新型コロナウイルスの影響が拡大する中、その対策の実施を望む声が多いことが分かる。他方、投資環境で日系企業が最近改善したと考える事項についての設問では、「新型肺炎対策」と回答した企業が45%だった。選択肢の中で最多で、これに「バンコク首都圏の交通インフラ整備」(29%)、「ワークパーミット、ビザの発給に関する問題の改善」(18%)が続いた(表3参照)。新型コロナウイルスの感染拡大が日系企業へ影響を及ぼす中、タイ政府の措置を多くの日系企業が評価をしていることが分かる。

| 前回 | 今回 | 最近改善した政策 | 製造業 | 非製造業 | 全体 |

|---|---|---|---|---|---|

| — | 1 | 新型肺炎対策 | 128(46) | 104(44) | 232(45) |

| 1 | 2 | バンコク首都圏の交通インフラ整備 | 68(25) | 80(33) | 148(29) |

| 2 | 3 | ワークパーミット、ビザの発給に関する問題の改善 | 59(21) | 32(13) | 91(18) |

| 5 | 4 | 治安・安全の確保 | 44(16) | 33(14) | 77(15) |

| 3 | 5 | 景気対策(公共インフラ整備など)の推進 | 40(14) | 36(15) | 76(15) |

| 10 | 6 | 為替の安定化 | 28(10) | 20(8) | 48(9) |

| 7 | 7 | FTA、EPA等経済連携の推進 | 24(9) | 22(9) | 46(9) |

| 6 | 8 | 政策の継続性 | 27(10) | 17(7) | 44(9) |

| 9 | 9 | 関税や通関にかかわる制度や運用の改善 | 29(11) | 14(6) | 43(8) |

| 14 | 10 | 法人税など税制の運用の改善 | 25(9) | 17(7) | 42(8) |

| 合計 | 577 | 435 | 1,012 | ||

| 回答企業数 | 276 | 239 | 515 | ||

注: 上位10位。

出所:JCC「2020年上期日系企業景気動向調査」

新規販路開拓が今後のタイ事業継続のカギ

新型コロナウイルス感染の影響を踏まえた今後の事業活動の見通しについては、「継続もしくは拡大」と回答した企業が全体の60%、「現時点では不明」が34%、「縮小」が7%となった。(表4参照)。また、新型コロナウイルスの経験を踏まえた設備投資の実施予定についても、「現状維持」が57%、「予定なし」が29%、「拡大」が14%となった。(表5参照)。

| 業 種 | 継続もしくは拡大 | 縮小 | 現時点では不明 | 回答企業数 |

|---|---|---|---|---|

| 製造業 | 184(57) | 24(7) | 114(35) | 322 |

| 非製造業 | 183(62) | 18(6) | 93(32) | 294 |

| 全体 | 367(60) | 42(7) | 207(34) | 616 |

出所:JCC「2020年上期日系企業景気動向調査」

| 順位 | 今後の設備投資 | 製造業 | 非製造業 | 全体 |

|---|---|---|---|---|

| 1 | 現状維持 | 184(58) | 163(56) | 347(57) |

| 2 | 予定なし | 91(29) | 84(29) | 175(29) |

| 3 | 拡大 | 41(13) | 44(15) | 85(14) |

| 4 | 縮小 | 3(1) | 0(0) | 3(0) |

| 合計 | 319 | 291 | 610 | |

出所:JCC「2020年上期日系企業景気動向調査」

この設問を通じ、(1)多くの日系企業がタイでの事業活動を継続すること、(2)タイでの設備投資を継続すること、が確認できた。タイでは、サプライチェーンが充実しているため、低コストで原材料などの調達が可能だ。このことなどから日系企業にとってタイは、間違いなく、引き続き重要な事業・投資拠点だ。他方、当調査で問われた「今後の事業活動に対する見通し」について、「現時点では不明」と回答した企業が34%に上ったことも注目に値する。先行き不透明な中で、今後の事業活動を模索する企業が一定数あることになるためだ。また「今後必要となる対策」については、製造業では「コスト削減(労務費以外)」(82%)と「労務費の削減」(62%)に次いで、「需要の低迷による生産調整」(58%)、「販路開拓」(48%)が多かった。また、非製造業では、「販路開拓」(64%)が最多だった。新たな販路を見いだせるかどうかが、今後のタイでの事業活動に影響するとみられる。

- 執筆者紹介

-

ジェトロ・バンコク事務所

岡本 泰(おかもと たい) - 2019年から、ジェトロ・バンコク事務所勤務。

よく見られているレポート

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 主要国の自動車生産・販売動向(2024年7月)

- 2024年米大統領選、ハリス民主党とトランプ共和党の政策綱領比較 (2024年09月06日)

- アジアの製造業の給与水準、10年で大幅上昇も都市間の差は拡大 (2024年04月15日)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- 世界の半導体市場の回復はまだら模様、設備投資の牽引役は中国 (2024年05月13日)

- 2023年度 海外進出日系企業実態調査(アジア・オセアニア編)(2023年11月)

- 成長するインド乗用車市場、2023年度は過去最多 (2024年05月21日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- 中国、2023年の自動車販売台数は初の3,000万台超えも、内需に弱さ (2024年07月04日)