閉じる

閉じる

内需の不振が続く中国経済

輸入の減少が成長率を押し上げ

2019年8月15日

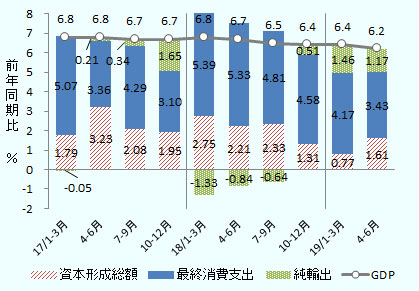

2019年4~6月期の中国のGDP成長率は前年同期比6.2%増と、前期から0.2ポイント低下した。需要項目別寄与度は、消費が3.43ポイント、投資が1.61ポイントで、内需だけでは5%成長にとどまった。純輸出が成長を押し上げたが、輸出の増加ではなく輸入の減少によるもので、成長力の弱さが鮮明となった。

純輸出の押し上げがなければ5%成長

中国国家統計局の発表によると、4~6月期のGDP成長率は前年同期比6.2%増と、前期から0.2ポイント低下した。需要項目別寄与度は、消費(最終消費支出)が3.43ポイントで前期から0.74ポイントの低下、投資(資本形成総額)は1.61ポイントで0.83ポイントの上昇となり、消費の鈍化は投資でカバーされたが、それらを合計した内需の寄与度は5.04ポイントにとどまった。(図1参照)

出所:CEICを基に筆者作成

自動車販売は牽引役不在

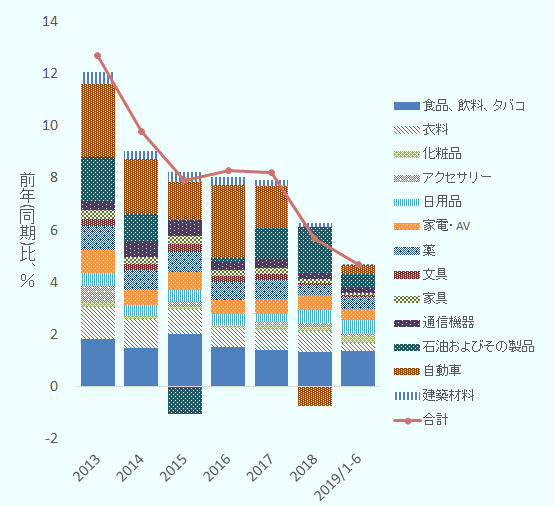

社会消費品小売総額統計は、一定規模以上の企業に限り財別の内訳をみることができる。これによると、消費の鈍化は「石油およびその製品」「自動車」の販売減によるところが大きい。「石油およびその製品」については、価格の上昇が鈍ったためとみられる。小売物価指数(前年同月=100)の「燃料」の推移をみると、2018年は3月(104.3)から7月(115.5)にかけて上昇し、10月(115.8)から12月(101.8)にかけて低下し、2019年1月には前年水準を割り込んだ(97.9)。その後、3月(103.4)に前年同月比プラスに転じたが、6月(97.4)には再びマイナスとなっている。

自動車は以前から消費を大きく左右してきた。2015年10月から車両購入税減税が実施され、その効果で2016年は自動車の伸びが高く、他の項目の不振を補った。しかし、減税が2017年12月末で終了すると、2018年には消費の足を引っ張ることとなった。続く2019年1~6月期も、消費に対する自動車の寄与はわずかだ(図2参照)。

出所:中国国家統計局の社会消費品小売総額データを基に筆者作成

自動車販売は、1~5月期は前年同期比2%減だったが、6月に急増し、1~6月期では前年同期比1.2%増と減少を免れた。6月の急増の理由について、中国国家統計局の毛盛勇報道官は7月15日の定例記者会見で、「(排気ガス規制の)国内基準が『国5』から『国6』に変更されるため、自動車販売店が販促を強化したことが大きい」と説明している。6月の一定規模以上の社会消費品小売総額(前年同月比9.7%増)に対する自動車販売(前年同月比17.2%増)の寄与度は、手元の計算では4.5ポイントである。中国自動車工業協会の販売統計に6月の急増は見られないが、同協会の販売とは工場出荷ベースなので、販売急増がディーラー在庫の一掃によるものであれば、乖離の説明はつく。

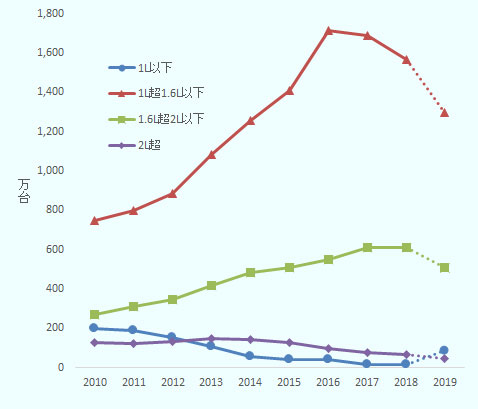

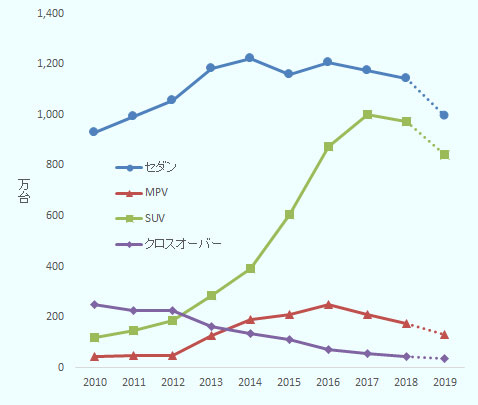

自動車販売の中心は乗用車だ。その不振は減税対象の「排気量1.6リットル以下」のみならず、減税がなくても売れていた「排気量1.6リットル超2.0リットル以下」や(図3参照)、売れ筋で販売台数がセダンに迫りつつあったスポーツ用多目的車(SUV)にまで及んでおり(図4参照)、減税終了による反動減だけが原因とも言い切れない。いずれにせよ、自動車販売は牽引役不在の状況にある。

注:2019年は2018年通年の販売台数を2019年1~6月期の増減率で延長した見込値。

出所:CEICを基に筆者作成

注:2019年は2018年通年の販売台数を2019年1~6月期の増減率で延長した見込値。

出所:CEICを基に筆者作成

中国自動車工業協会の発表によると、1~6月期の自動車販売台数は前年同期比12.4%の減少だった(2019年8月1日付ビジネス短信参照)。同協会は7月25日、2019年の自動車販売台数見通しを従来の「横ばい(前年並み)」から「前年比5%減」の2,668万台に下方修正した。2018年は2.8%減なので、2年続けて減少することを意味する。

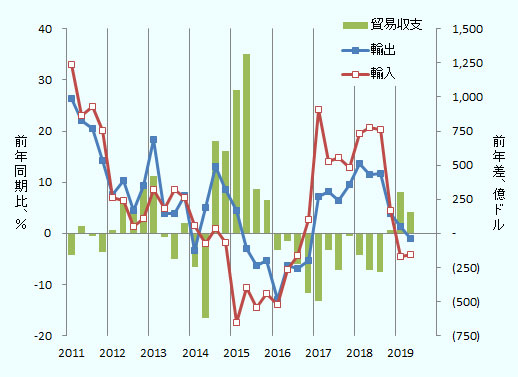

輸入減で純輸出が増加

2018年の6.6%成長では純輸出の寄与度がマイナス0.6ポイントだったが、2019年上半期は6.3%のうち1.3ポイントとなっている。懸念されるのは、純輸出による成長率の押し上げが輸出増ではなく輸入減によりもたらされたと考えられる点だ。

貿易統計をみると(注)、貿易収支の前年差は2019年1~3月期が前年同期比300億ドル増、4~6月期は同159億ドル増で、黒字は増加している。輸出をみると、1~3月期は前年同期比1.3%増だったが、4~6月期には同1.0%減とわずかながら減少した。輸入は1~3月期が同4.5%減、4~6月期は同4.1%減だった。ここで4~6月期について輸出入を地域別に見ると、輸出は米国の寄与度がマイナス1.5ポイント、輸入も米国が寄与度でマイナス2.2ポイントと最大の減少要因となっている。貿易戦争を仕掛けた米国は中国の成長率押し上げに貢献したことになる。

出所:CEICを基に筆者作成

輸出より輸入のマイナスが大きい理由としては、米中の景気の局面の違いも一因と思われる。輸出(米国の輸入)には米国の景気が、輸入には中国の景気が影響するが、米国の景気が拡大のピークに近いと考えられるのに対し、中国の景気はスローダウンを続けている。

求職数の減少で低下しにくい求人倍率

中国の成長率の鈍化は緩やかなものにとどまってはいるが、景気の状況は成長率の見かけよりも慎重に見ておく必要があるだろう。内需の伸びが鈍化しているだけでなく、輸出も減少しているのであれば、生産活動の停滞を通じて雇用への悪影響が避けられないと考えられるからだ。

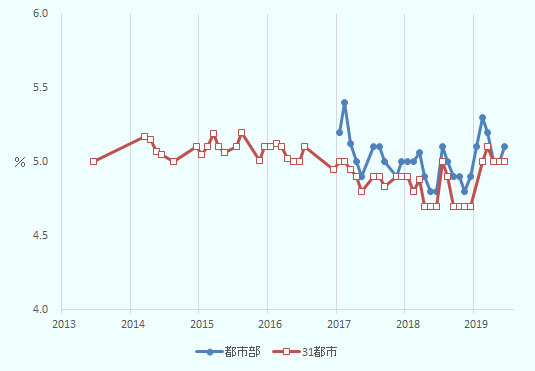

この点について雇用指標をみると、調査失業率が2018年から2019年にかけ、小幅ながら上昇に転じている。

出所:CEICを基に筆者作成

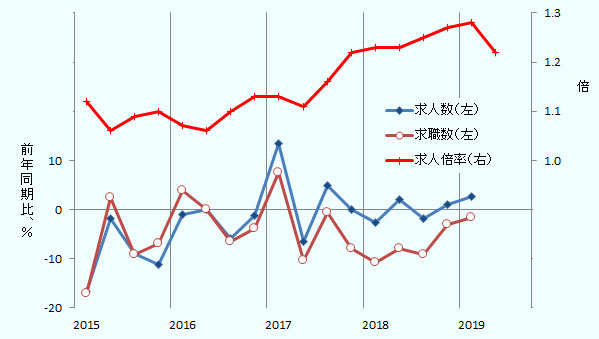

雇用関連統計といえば、都市部登録失業率よりも労働需給の実態を示す指標として求人倍率がある。求人倍率は、2018年通年で1.2倍台をキープし、1~3月期には1.28倍に上昇した。4~6月期に1.22倍に低下したものの水準は依然高く、雇用はだぶついているわけではない。

しかし、この指標はやや注意してみる必要がある。このところの求人倍率の上昇は、求職数の減少によるところが大きいからだ(図7参照)。一因として生産年齢人口の減少が指摘できる。生産年齢人口が減少し求職数が減れば、求人倍率は下がりにくくなる。求人倍率の上昇は必ずしも労働需要の強さを示すわけではない。

注:本稿執筆時、2019年4~6月期の求人数、求職数は未発表。

出所:CEICを基に筆者作成

また、生産年齢人口の減少は現役世代が減少するということでもある。現役世代は消費の主たる担い手であり、その減少は一国の消費規模を考える場合はマイナス材料となる。もっとも、生産年齢人口の減少は労働者1人当たりの資本量を増加させる面もあり、このことは国民の豊かさ(1人当たり所得で測るのが普通)の向上につながる。多くの新興国が直面している「中所得国のわな」の克服を考えれば、中国経済にとってプラスの材料ともいえる。

- 注:

- 貿易統計とGDP統計の純輸出とでは、前者が名目値でサービスを含まないのに対し、後者は実質値でサービスを含むという違いはあるが、貿易収支の前年差とGDPの純輸出の寄与度の増減はある程度相関すると考えられる。

- 執筆者紹介

-

アジア経済研究所新領域研究センター主任調査研究員

箱﨑 大(はこざき だい) - 都市銀行に入行後、日本経済研究センター、銀行系シンクタンク出向、香港駐在エコノミストを経て、2003年にジェトロ入構。北京事務所次長、海外調査部中国北アジア課長を経て2018年より現職。編著に『2020年の中国と日本企業のビジネス戦略』(2015)、『中国経済最前線―対内・対外投資戦略の実態』(2009)がある。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)