閉じる

閉じる脱炭素化は米国でも進むのか

2018年5月14日

貿易が資本や労働力などその国の生産要素の存在状況で規定されるのと同様、一国のエネルギーミックスも、その国のエネルギー資源の存在状況で規定される。米国のエネルギー市場は、国内に豊富に存在する原油・天然ガスを中心とする化石燃料主導で動いている。トランプ政権の環境・エネルギー政策の基本も、化石燃料重視である。しかし政策の意図とは裏腹に、近い将来米国でも化石燃料需要がピークアウトしていくのではとの見方も出てきた。その象徴が、石炭産業の衰退、州政府による再生可能エネルギーの推進、ペンションファンドや保険会社による化石燃料企業からのダイベストメント(投資撤退)の動きである。

脱炭素化の動き その1:石炭産業の衰退

米国の石炭生産は、2008年の10億6300万トンをピークに緩やかな減少傾向をたどってきたが、2015年に急落し、2016年には6億7000万トンまで落ち込んだ。米国では石炭供給の8割以上が火力発電所向けであるが、発電用燃料に安価かつクリーンな天然ガスが使われだしてから、石炭産業の衰退は顕著である。米国の石炭生産上位10社のうち、ピーボディ、アーチ・コール、アルファ・ナチュラル・リソーシズ、エナジー・ヒューチャー・ホールディングスの4社が2014年から2016年にかけて経営破綻に追い込まれ、連邦破産法第11条の申請を行った。

石炭企業が米国内で行き場を失いつつある中で、石炭王クリス・クラインによって設立された原料炭企業クライン・グループ LLC(イリノイ州)は、カナダのノバスコシア州で坑内掘りに、アルバータ州で露天掘りに活路を見出そうとしている。同社CEOのポール・バイニングは、2018年3月テキサス州ヒューストンで開催されたエネルギー・カンファレンスCERAWEEKで、「米国の発電用燃料としての石炭のシェアは、20-30年前の約50%からいまは30%近くまでに落ち込んでいる。その要因の大半はオバマ前政権による『水銀および大気有害物基準(MATS)』規制の導入だ」と論じた。しかし、頼みのカナダ政府も2030 年までに石炭火力発電所を段階的に廃止すると2016年に発表している。

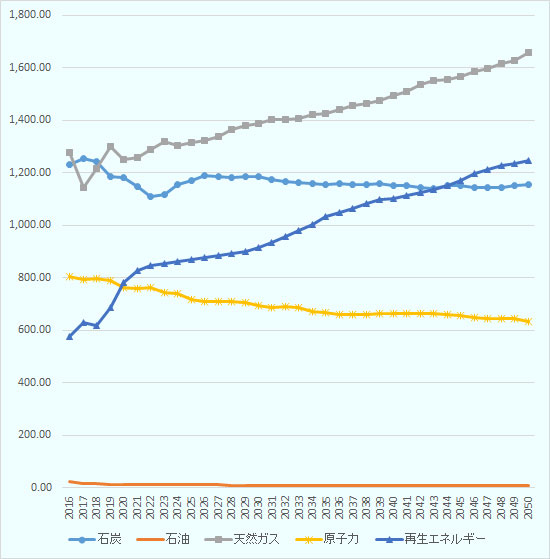

米国の天然ガス価格は足元で100万BTU(英国熱量単位)当たり2ドル台半ば。これに対して火力発電所での燃料炭コストはほぼ2ドル台で推移している。しかし火力発電所の建設コストは石炭火力発電所より安いため、いきおい電力会社はクリーンな天然ガス火力に傾注しがちである。EIAは2050年までの長期見通しで、米国の燃料源別発電量の予測を行っている(図)。それによると、石炭火力発電量とガス火力発電量は、足元の2018年時点でほぼ拮抗しているが、2020年前後より、ガス火力発電量が石炭火力発電量を上回るようになり、2050年にはガス火力発電量が石炭ガス発電量の1.4倍に増大する。他方、EIAは石炭の生産量については年間7億5000万トンの水準で推移していくと強気の見立てであるが、その理由に、新興国を中心とする需要の拡大で天然ガス価格が上昇していくとみていること、トランプ政権による石炭産業への政策的な支援をあげている。

しかし、トランプ大統領の政策は、メタン規制を含む環境規制の緩和、および連邦所有地の開発規制の緩和・撤廃を中核としているが、これはそのまま石油・天然ガス開発を一層促進することにつながり、同じ化石燃料である石炭産業にとっては競争上不利となる。またエネルギー省は、2017年9月、国内電力網の信頼性向上のためとして、電力卸売市場における石炭や原子力エネルギーへ新たな支援措置を講ずるよう連邦エネルギー規制委員会(FERC)に提案したが、支援措置は公正ではないとしてFERCはこれを拒否した。

- 注:

- 2017年以降は予測値(レファレンス・ケース)。

- 出所:

- 米国エネルギー情報局(EIA)

脱炭素化の動き その2:州政府主導で進む再生可能エネルギーの導入

連邦の政策とは裏腹に、米国では州政府を中心に再生可能エネルギー導入が進んでいる。カリフォルニア州は全米最大級のシェール資源を埋蔵しながら、その開発には否定的で、再生可能エネルギーに依存する社会を目指している。例えば州の発電部門における再生可能ポートフォリオ基準(Renewables Portfolio Standard: RPS)を2020年に33%、2024年に40%、さらに2030年には50%に段階的に高めることを目指している。RPSは現在全米29州と首都ワシントンDCが導入している。ちなみに再生可能エネルギー導入に最も意欲的なハワイ州は、2045年のRPS100%を目指している。 また、カリフォルニア州内で一定台数以上の自動車を販売するメーカーは、その販売台数の一定比率(2018年型車4.5%以上、2019年型車7.0%以上)をZEV(Zero Emission Vehicle)にするよう義務付けている。このためEVの普及率は、カリフォルニア州が全米最も進んでいる。州内の自動車メーカーや新車ディーラーが参加している業界団体California New Car Dealers Association(CNCDA)によると、新車販売台数に占めるEVの比率は2017年で2.5%であるが、前年比30%の増加となった。

さらに2017年6月1日、トランプ大統領がパリ協定からの離脱を表明した同日、これに反発するニューヨーク州、カリフォルニア州、ワシントン州の各知事は「米国気候同盟(United States Climate Alliance)」の創設を発表した。これは、温室効果ガス排出量を2005年比で26~28%削減するとするオバマ前政権が掲げた目標を維持、達成しようとするもので、法的拘束力のある協定ではなく、気候変動に対して同じ考えを持つ州知事たちが集まったものである。しかし3州の知事の呼びかけで2018年4月現在米国気候同盟には17州が加入している。

州政府の動きを後押ししているのは、化石燃料と比べて再生可能エネルギーによる発電コストが近年、大きく低下している点である。とりわけ太陽光発電は、外国製の安価なソーラーモジュールの普及や政府の支援策もあり、発電コストが大幅に低下している。米ラザード社の電源別均等化発電コスト比較によると、太陽光発電所の発電コストは2009年の359ドル/MWhから、2017年には50ドル/MWhと1/7の水準まで下がり、2017年における石炭火力発電所の102ドル/MWhを大幅に下回っている。

このため自社の事業運営を100%再生可能エネルギーで賄うという「RE100(再エネ100%)」企業が増えている。金融ではゴールドマン・サックス、シティグループ、JPモルガン・チェース、ITではマイクロソフト、アップル、グーグル、フェイスブック、小売りではウォルマート、食品や消費財ではスターバックス、P&Gなどである。こうした企業にとって、再エネ導入の目的は、地球温暖化対策への対応という社会貢献だけではなく、自社で使う電力コストを削減していくことにもある。

脱炭素化の動き その3:化石燃料企業からのダイベストメント

化石燃料からのダイベストメント(投資撤退)の動きは、公的なペンションファンドを中心に米国内でも進みつつある。ニューヨーク州のアンドリュー・クオモ知事は、2017年12月ニューヨーク州退職年金基金(New York State Common Retirement Fund)に対し、化石燃料への新規投資を停止するよう求めた。同年金基金の運用資産総額は約2,000億ドルに及び、運用先には石油・ガス企業大手50社が含まれている。

また、ニューヨーク市のビル・デブラシオ市長も、2018年1月にNY市年金基金(運用総額1890億ドル)の化石燃料企業への投資を5年以内に取りやめ、資金を撤収すると発表した。さらに、ニューヨーク市は、石油企業大手5社、BP、シェブロン、 コノコフィリップス、米エクソンモービル、ロイヤル・ダッチ・シェルが、化石燃料の燃焼が気候変動に影響を与えていると知りながら自社の科学者を用いて、誤った結論を導き出したとして提訴している。またカリフォルニア州職員退職年金基金「カルパース」を含む225の投資ファンドは、2017年12月トヨタなどに対して気候変動対策を強化するよう要請した。

英国、フランスでは2040年にガソリン車、ディーゼル車の販売が禁止される。販売禁止となるガソリン車、ディーゼル車は、それを契機に価値をもたない座礁資産(Stranded Asset)となっていく。化石燃料離れが進めば、石油、石炭企業が保有する鉱区、電力会社が保有する石炭火力発電所も同様の道をたどっていく可能性が高い。エクソンモービルでは、2017年5月の株主総会で、こうした気候変動リスクに関する情報開示を迫る株主提案が、6割以上の賛成多数で採択された。

2008年12月以降長く続いてきたゼロ金利政策のため、米国では金融市場で魅力的な投資先が少ない。このためプライベイト・エクイティやペンションファンドも最近まで原油・天然ガス上流部門などコモディティ市場へ投資してきた。しかし今後米国でも金利が上昇していくと、ボラティリティの高いコモディティ市場から高利回りでかつ安定した金融市場へ投資がシフトしていくことが想定される。また原油価格が2014年の20ドル台から最近では70ドル近くへと上昇しつつある中で、再生可能エネルギーは価格競争力を高めつつある。

石油・天然ガス企業ロイヤル・ダッチ・シェルの最高経営責任者であるヴァン・ベーデンは、3月のCERAWEEKで、「温室効果ガス排出量を半分に削減するため、グローバル資産の50%を占める天然ガス事業を2050年までに75%に拡大していくが、同時にダイベストメントのリスクから会社を守るために、自社株買いにより財務体質を強化していく。しかし、同時に我々は常に異なる市場シナリオも視野に入れていかなくてはならない」と語った。脱炭素化の動きは化石燃料大国アメリカでも静かに進行しつつある。

- 執筆者紹介

-

ジェトロ海外調査部米州課 アドバイザー

木村 誠(きむら まこと) - ジェトロ・デュッセルドルフ事務所産業協力部長、ジェトロ・ロンドン事務所次長(調査・広報担当)、ジェトロ・ヒューストン事務所長などを経て2013年4月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)