閉じる

閉じる急成長するメキシコのフィンテック市場

2017年11月10日

メキシコでフィンテック企業の数が急増している。過去10カ月間で80社のスタートアップ企業が創業し、フィンテック企業の数は2017年7月時点でブラジルを上回り、ラテンアメリカで最多となった。メキシコのフィンテックで目立つのは、従来の銀行サービスの受益者でない中小企業や個人を対象としたサービスであり、金融包摂の遅れをビジネスチャンスと捉える企業の市場参入が相次いでいる。

ブラジルを上回るフィンテック企業数

スペインやラテンアメリカのフィンテックに関連する業界団体であるフィノビスタ(Finnovista)が発表した報告書「Fintech Radar」によると、メキシコにおける2017年7月6日時点のフィンテックのスタートアップ企業数は238社に達し、2016年8月30日時点から50%増加した。この数はブラジルの230社(2017年6月末時点)を超えており、ラテンアメリカで最多となっている。事業分野別の企業数でみると、レンディング(融資)の分野が58.8%増の54社となり、2016年8月末時点で最多だった決済を抜いた。決済の分野では仮想通貨決済の企業が減少したこともあり、全体で12.8%増の53社と他の分野の伸びと比べると低い伸びにとどまった。企業数の増加が著しいのは、保険(114.3%増)、企業財務管理(75.0%増)、金融教育・貯蓄(57.1%増)、個人財務管理(53.3%増)などの分野である。

| 事業分野 | 2016年8月末 | 2017年7月初 | |||

|---|---|---|---|---|---|

| 企業数 | 構成比 | 企業数 | 構成比 | 伸び率 | |

| レンディング(融資) | 34 | 21.5 | 54 | 22.7 | 58.8 |

| レンディング | 25 | 15.8 | 41 | 17.2 | 64.0 |

| P2Pレンディング | 9 | 5.7 | 13 | 5.5 | 44.4 |

| 決済 | 47 | 29.7 | 53 | 22.3 | 12.8 |

| 決済・送金 | 39 | 24.7 | 48 | 20.2 | 23.1 |

| 仮想通貨決済 | 8 | 5.1 | 5 | 2.1 | △ 37.5 |

| 企業財務管理(EFM) | 20 | 12.7 | 35 | 14.7 | 75.0 |

| クラウドファンディング | 16 | 10.1 | 22 | 9.2 | 37.5 |

| 個人財務管理(PFM) | 15 | 9.5 | 23 | 9.7 | 53.3 |

| PFM | 6 | 3.8 | 12 | 5.0 | 100.0 |

| PFM比較サービス | 9 | 5.7 | 11 | 4.6 | 22.2 |

| 保険 | 7 | 4.4 | 15 | 6.3 | 114.3 |

| 金融教育・貯蓄 | 7 | 4.4 | 11 | 4.6 | 57.1 |

| 金融機関向け経営支援サービス | 0 | 0.0 | 10 | 4.2 | - |

| 資産運用 | 5 | 3.2 | 6 | 2.5 | 20.0 |

| 評価・認証・セキュリティー | 5 | 3.2 | 6 | 2.5 | 20.0 |

| 証券投資・取引 | 2 | 1.3 | 3 | 1.3 | 50.0 |

| 合計 | 158 | 100.0 | 238 | 100.0 | 50.6 |

出所:Finnovista,Fintech Radar Mexico(2016年8月30日、2017年7月6日)

保険分野のスタートアップ企業の増加が著しいが、他国同様、メキシコにおいても保険版フィンテック(InsurTech)の波が保険業界に押し寄せている。メキシコでは保険サービスの普及率がかなり低く、2016年の保険浸透率(保険料収入/GDP)は2.34%にとどまり、日本(9.51%)や米国(7.31%)など先進国の水準はおろか、タイ(5.42%)、中国(4.15%)、ブラジル(4.04%)などの他の新興国の水準にも及ばない。保険サービス需要の拡大余地は大きいが、従来の保険会社の伝統的商流で普及させるには限界があるため、既存の大手保険会社もInsurTechのサービスを活用するかたちで顧客拡大に努めている。

| 国名 | 全体 | 生命保険 | 非生命保険 |

|---|---|---|---|

| チリ | 4.77 | 2.92 | 1.85 |

| ブラジル | 4.04 | 2.28 | 1.76 |

| コロンビア | 2.72 | 0.86 | 1.86 |

| アルゼンチン | 2.60 | 0.43 | 2.18 |

| パナマ | 2.53 | 0.63 | 1.90 |

| ウルグアイ | 2.42 | 0.92 | 1.60 |

| メキシコ | 2.34 | 1.07 | 1.27 |

| コスタリカ | 2.27 | 0.35 | 1.92 |

| ペルー | 1.71 | 0.78 | 0.93 |

| ラテンアメリカ平均 | 3.18 | 1.35 | 1.84 |

| (参考)日本 | 9.51 | 7.15 | 2.37 |

| (参考)米国 | 7.31 | 3.02 | 4.29 |

| (参考)タイ | 5.42 | 3.72 | 1.70 |

| (参考)中国 | 4.15 | 2.34 | 1.81 |

| (参考)インド | 3.49 | 2.72 | 0.77 |

| (参考)世界平均 | 6.28 | 3.47 | 2.81 |

出所:Swiss Re Institute, World Insurance 2016

銀行サービス普及の遅れがビジネスチャンス

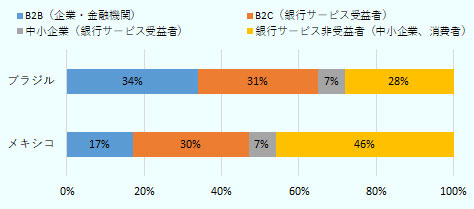

メキシコのフィンテック業界の特徴としては、銀行サービスを活用していない中小企業や個人に対するサービスを展開するフィンテック企業が多いことだ。ブラジルでは、企業や金融機関などB2B分野のサービスを展開するフィンテック企業の比率が34%、消費者向けのB2C分野だが銀行口座を所有する個人をターゲットとする企業が31%、銀行サービスを活用している中小企業をターゲットとする企業が7%、合計で72%が銀行サービス受益者をターゲットとする企業だ。他方、メキシコの場合、B2B分野が17%、銀行サービス顧客である個人向けのB2C分野が30%、銀行サービスを利用している中小企業向けが7%であり、合計しても54%にすぎない。つまり、残りの46%は銀行サービスの受益者ではない個人や中小企業向けにサービスを展開している企業である。この比率はブラジルの28%と比較するとかなり大きい。

出所:Finnovista,Fintech Radar Brazil (2016年11月)及びFintech Radar Mexico (2017年7月)から作成

メキシコは他国と比べると、銀行サービスの普及も遅れている。世界銀行の2014年のデータで比較すると、15歳以上の人口で銀行口座を保有しているのは38.7%に過ぎず、ブラジル(68.1%)、チリ(63.2%)、アルゼンチン(50.2%)といった域内先進国に大きく水をあけられている。国内信用(対民間部門融資残高)のGDP比でみてもメキシコは30.6%と低く、チリ(105.9%)、ブラジル(70.7%)、コスタリカ(50.4%)、コロンビア(50.2%)などと比べると金融が相対的に使われていない状況が垣間見える。銀行の中小企業向け貸出金利が高くて利用しにくいこともあるが、銀行側に中小企業の審査能力が乏しく、中小企業向け融資に積極的でないことも要因であろう。メキシコでは上場企業の数が少なく、財務諸表等のデータが入手し難いこともあり、伝統的に大企業向け融資とクレジットカードなど消費者金融を中心に手掛けてきた商業銀行には、中小企業の債務返済能力を適切に評価する能力と人員が不足している。フィンテック企業は、一般の商業銀行があまり融資をしない中小企業や、銀行サービスの受益者ではない個人の資金需要に目をつけ、革新的な手法でこれらの金融業界の非伝統顧客を開拓している。

| 国名 | 銀行口座保有率 | 国内信用/GDP | クレジットカード 保有率 |

|---|---|---|---|

| ブラジル | 68.1 | 70.7 | 32.0 |

| コスタリカ | 64.6 | 50.4 | 14.5 |

| チリ | 63.2 | 105.9 | 28.1 |

| ベネズエラ | 56.9 | 25.3 | 21.5 |

| アルゼンチン | 50.2 | 15.8 | 26.6 |

| ウルグアイ | 45.4 | 26.8 | 39.8 |

| パナマ | 43.4 | 70.7 | 9.8 |

| メキシコ | 38.7 | 30.6 | 17.8 |

| コロンビア | 38.4 | 50.2 | 13.7 |

| ペルー | 29.0 | 31.4 | 11.7 |

| (参考)日本 | 96.6 | 188.3 | 66.1 |

| 世界平均 | 60.7 | 128.6 | 17.6 |

- 注:

-

口座保有率とクレジットカード保有率は15歳以上の人口に占める保有率。

国内信用/GDPは対民間部門の金融機関融資残高のGDP比。 - 出所:

- 世界銀行

フィンテックの事業分野の一つであるクラウドファンディングのプラットフォームを運営する25のスタートアップ企業(2017年10月時点)が参加するメキシコ・クラウドファンディング・プラットフォーム協会(AFICO)のミゲル・アンヘル・メヒア事務局長によると、過去2年間でクラウドファンディングによる資金提供額は約3倍に増加した。クラウドファンディングが成長している背景には、商業銀行による金融サービスの普及が遅れていることと、商業銀行が設定する貸出金利の高さがあるという。高金利で銀行融資が利用し難いがために、クラウドファンディングによるビジネスチャンスが大きい。メキシコでは、寄付型、報酬型、融資型、貯蓄型、投資型、リース、ファクタリングなどさまざまなクラウドファンディングのプラットフォームが存在する。クラウドファンディングにおける外資規制はないため、現時点でアルゼンチン、米国などの企業が参入しているが、スペインや英国、ラトビアの企業も関心を抱いているとメヒア事務局長はいう。

中小企業の設備投資需要に着目したスタートアップ

2017年第2四半期にメキシコ中央銀行が実施したアンケート調査によると、2017年4月1日時点で銀行から資金を借りている企業は全体の47.9%、そのうち従業員が100人以下の中小企業では38.1%しか銀行融資を活用していなかった。また、同年第2四半期(4~6月)の間に新たな銀行融資を受けた企業の比率は全体で27.6%、中小企業では13.5%にすぎなかった。同アンケート調査において、新たな銀行融資を利用しなかった企業が、銀行融資を活用する上での障害(複数回答)として挙げたのは、高金利(回答比率51.7%)、一般経済情勢(50.2%)、要求される担保や保証料の高さ(49.3%)、銀行側が設定する融資条件の厳しさ(45.5%)、公的支援の受けにくさ(42.3%)、企業の売上や利益率の低さ(39.9%)、企業の自己資本比率の低さ(39.2%)、銀行側の融資しようとする姿勢の乏しさ(38.3%)、現在の債務の支払いの厳しさ(29.4%)などの要因であった。

中小企業が設備投資などに用いる資金を商業銀行から調達することはメキシコでは困難であるため、機械設備や輸送車両などの現物資産を担保にクラウドファンディングで資金を集めるプラットフォームを構築したスタートアップ企業がある。中小企業や中小企業で働く労働者向けの融資を行っていたノンバンクであるプレトメックス(Pretmex)の経営者フェルナンド・パディージャ氏が2017年3月に共同で立ち上げたレンデーラ(Lendera Crowdfunding)である。

レンデーラは、機械設備や製品輸送車両などの資本財が必要になった中小企業のプロジェクト提案を随時受け付けている。レンデーラはプロジェクト案を提出した中小企業とコンタクトを取り、そのプロジェクトの収益性等を審査する。レンデーラの審査に合格した場合は、同プロジェクトが投資家にとって魅力的なプロジェクトに映るようレンデーラが投資家向けプロポーザルを作成し、ウェブサイトやソーシャルメディアなどに案件として掲載し、投資家の出資を募る。案件掲載から60日以内に資金が集まらなかった場合は、公募期日を延長するかプロジェクトを中止することになるが、3月の立ち上げから10月中旬までは、30日程度で資金を集めることができているとパディージャ氏は語る。集められた資金を使って機械設備等の資本財をレンデーラが購入し、案件を出した中小企業とのリース契約を締結する。ただし、当該資本財の所有権は出資者からの資金を集めた信託基金に移し、中小企業から徴収するリース料からレンデーラの手数料を差し引いた収入額を同信託基金に積み立てる。当該信託基金に積み立てられた資金は定期的に出資者に配当として配られることになる。

パディージャ氏によると、リースの金利は現時点ではほぼ市場における大手リース業者の金利と等しくしており、おおむね年率で20~30%としている。あまり低くすると投資家にとって魅力的なプロジェクトと映らないからだ。実績を重ねてレンデーラが選定したプロジェクトに対する信頼性が増せば、将来的にリース金利を下げることが可能になるとパディージャ氏は語る。リース期間は24~36カ月が一般的であり、リース契約終了後の選択肢としては、(1)返却、(2)契約延長、(3)購入の3オプションがある。

業界の健全な発展と消費者保護のための法整備が進行中

メキシコでは現在、フィンテックのサービスに法的な枠組みを設定する法案の審議が行われている。連邦政府は2017年10月11日、「金融テクノロジー機関規制法(LRITF)」制定法案および関連金融諸法改正案を国会に提出した。政府はLRITF(通称「フィンテック」法)制定の大原則として、金融包摂と金融革新、金融市場における競争を促進するとともに、消費者を保護し、金融の安定性を保ち、マネーロンダリング(資金洗浄)やテロリスト・犯罪組織への資金供与などの違法取引を防止することを挙げている(10月12日付上院公報掲載の行政府提出法案の前文)。

法律施行後、フィンテック企業は「金融テクノロジー機関(ITF)」として国家銀行証券委員会(CNBV)の規制対象機関となる。ITFは、(1)クラウドファンディング機関、(2)電子決済資金機関の2分野に分けて法律でそれぞれの代表的な事業内容を規定している。ITFは、会計データベースや事業継続計画(BCP)整備の要件やマネーロンダリング(資金洗浄)防止対策の徹底などCNBVが別途定める要件を満たした上でITFとしてのCNBVの認可を得る必要がある。CNBVは認可を出す際、大蔵公債省(SHCP)、CNBV、メキシコ中央銀行の代表者が組織する審査委員会の合意をあらかじめ得る必要がある。金融業界の健全な発展や金融システムの安定性を阻害しないよう、資金提供額の上限の設定なども行われる。LRITFには、仮想通貨についての規定や革新的ビジネスモデルを促進するために一時的かつ条件付き規制緩和の枠組みを設ける「レギュラトリー・サンドボックス」(現行の法制度が想定していない革新的な商品・サービスに対して現行法の規制を一時的に停止する規制緩和策)の規定も盛り込まれており、フィンテックの先進国である英国やシンガポールの法規制を参考にしている。

フィンテック関連法案は、上院で審議・採決された後に下院に送られ、下院で施された修正等を上院が承認した後に公布される。LRITFの施行後、定められた期間内にCNBV等の金融規制当局はITF認可のための細則を官報公示することになるが、現時点でフィンテックとして操業している企業は、同細則の公示から1年以内に新法体系に基づく要件を満たす必要がある。

フィンテック関連法案の作成に協力したAFICOのメヒア事務局長はジェトロのインタビューに対し、LRITFの成立はフィンテック業界に法的安定性をもたらすため、業界の健全な成長にとっては望ましいことだと語った。ただし、法律が定めるさまざまな要件を事業者が満たす必要があるため、サービスを合法的に提供できる企業は、今よりもある程度スクリーニングされることになるだろうという見通しも示した。

- 執筆者紹介

-

ジェトロ海外調査部米州課 課長代理(中南米)

中畑 貴雄(なかはた たかお) - 1998年、ジェトロ入構。貿易開発部(1998~2002年)、海外調査部中南米課(2002~2006年)、ジェトロ・メキシコ事務所(2006~2012年)を経て現職。単著『メキシコ経済の基礎知識』、共著『FTAガイドブック2014』、共著『世界の医療機器市場』など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米国データセンター最新事情(1)電力制約、制度変化と立地選択 (2026年07月02日)