閉じる

閉じる中国・広東省の自動車産業の現況

2017年10月16日

中国の自動車販売台数は右肩上がりで増えており、2016年は2,800万台を超え、8年連続で世界最大の市場となった。セグメント別にみると、SUV(スポーツ型多目的車)がここ数年増え、セダンは近年のSUVブームに押されシェアが低下傾向にある。

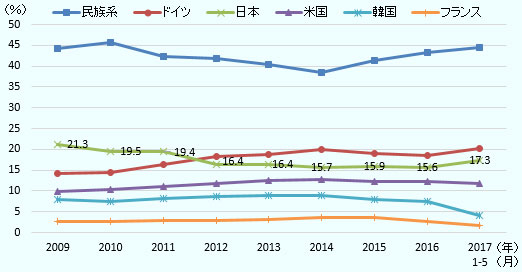

乗用車の国別販売シェアをみると、日本は2012年にドイツに抜かれ3位に順位を落とし、その後15%前後で推移していたが、2017年1~5月は17.3%に高まった。

広東省の珠江デルタ地域は、1990年後半から2000年中盤にかけて日系の大手自動車メーカー3社が広州市に進出した。近年では、欧州3社がそれぞれ佛山市、深圳市、広州市に拠点を構え、珠江デルタ地域における自動車産業の集積がさらに進んだ。

広東省の進出日系企業は、主に外需型と内需型に分かれる。輸出向け製品の製造等を主とする外需型産業は人件費上昇や規制強化などにより、高付加価値化や場合によっては珠江デルタ外への移転等の対応に迫られている。一方、自動車産業・サービス業等の内需型産業は消費市場の拡大等を受け、生産拡大・店舗拡大が目立つ。

中国の自動車業界では、コスト競争力の強化やリスク分散の観点から、低付加価値部品等を中心に調達先多角化の動きが広がりつつある。こうした動きを受け、日系部品メーカー各社は、これまでの日系顧客中心の販売体制に加えて、非日系顧客にも販路を広げる取り組みを始めている。

2017年6月23日、ジェトロ「中国経済情報研究会」会員限定セミナーで、ジェトロ農林水産・食品課(前広州事務所駐在員)の米川拓也氏が「中国・広東省の自動車産業の現況と日系企業のビジネスチャンス」をテーマに講演を行った。本稿では、講演録としてその一部を紹介する。

中国の自動車産業

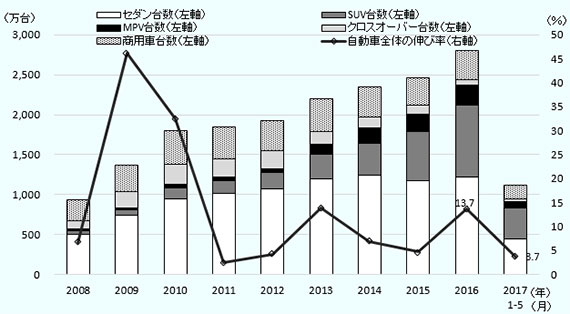

中国の自動車産業 中国の自動車販売台数は右肩上がりで増えており、2016年は2,800万台を超え、8年連続で世界最大の市場となった(図1)。伸び率はここ数年1桁台に落ち着いているが、排気量1.6リットル以下の乗用車に対する自動車取得税の減税措置(2015年10月から実施)の効果等により、2016年の伸び率は13.7%と2桁増になった。直近の2017年1~5月は、減税幅が縮小したこともあり伸び率は落ち着いている。

セグメント別にみると、SUV(スポーツ型多目的車)がここ数年伸びており、2016年は同44.6%増の905万台となった。一方、人気だったセダンは、近年のSUVブームに押されシェアが低下傾向にあり、2016年は同3.4%増の1,215万台となった。この背景には、近年ニーズが多様化し、外観だけではなく実用性や趣味性も重視されるようになったことがある。特にSUVは若い世代からの人気が高い。直近の2017年1~5月のデータをみても、セダン等が前年同期比で減少する一方、SUVは2桁増となっており、この傾向は今後もしばらく続く見込みだ。

出所:中国自動車工業協会

乗用車の国別販売シェアをみると日本は、2012年にドイツに抜かれ3位に順位を落とし、その後15%前後で推移していたものの、2017年1~5月は17.3%に高まっている(図2)。日本車のシェアは、尖閣諸島問題が起きた2012年以前から既に緩やかに低下傾向にあった。日本車の販売が伸び悩む要因の一つとして、「日本車の衝撃吸収性能に対する誤認」があると指摘する向きもある。日本車は、衝突時に乗員を守るため、車体の前部を変形させ衝撃を吸収する設計となっている。一方、ドイツ車は鉄板が厚く簡単にはへこまない。こういった構造上の違いが「日本車は壊れやすい」というイメージを中国の消費者に植え付けてしまっているという。広東省の完成車メーカー等に話を聞くと、こういったマイナスイメージ、間違った認識を払拭(ふっしょく)するため、さまざまなPR活動を展開しているという。

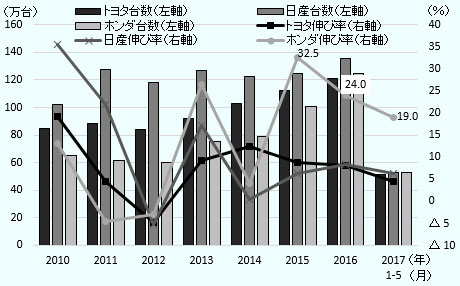

日系3社の中国における販売状況をみると、トヨタ自動車(以下、トヨタ)、日産自動車(以下、日産)、本田技研工業(以下、ホンダ)のいずれも、おおむね右肩上がりで伸びている(図3)。2012年は尖閣諸島問題の影響で軒並みマイナス成長となったものの、翌年の2013年にはV字回復を果たしている。その後も若干の変動はみられるものの、プラス成長をしている。とりわけ、ホンダは近年売れ行きが非常に好調で、同社の中国での販売台数は2015年が前年比32.5%増、2016年が同24%増、2017年1~5月が前年同期比19%増と、3社中、唯一2桁増となっている。ホンダは、中国生産統括責任者を務めた経験のある八郷隆弘氏が社長に就任しており、SUVなど若者向けの車種の投入にも力を入れている。また、日産も若者をターゲットにした「Young Nissan」戦略の下、若者向けの車種を積極的に投入しており、今後も強化していく方針だという。

中国汽車工業協会によると、2016年の中国の集団・メーカー別乗用車販売ランキングでは、東風日産乗用車が111万7,900台で2015年に引き続き7位にランクインした。モデル別にみると、セダンでは日産のシルフィが3位(36万8,000台)に、トヨタのカローラが7位(30万6,500台)にランクインし、SUVではホンダのCR-V(18万300台)が9位に、日産のエクストレイル(18万200台)が10位にランクインしている。

出所:中国自動車工業協会、マークラインズ等を基に作成

トヨタ:輸入車を含む小売販売台数。日産:2015年1月から集計方法を小売販売台数に変更(東風ブランドの乗用車と小型商用車を含む)。ホンダ:Acuraブランドの台数を除いた東風および広汽ホンダの小売販売台数(輸入車含む)。

出所:中国自動車工業協会、マークラインズ、各社発表資料等を基に作成

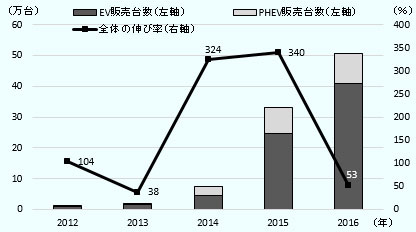

新エネ車・省エネ車については、深刻化する環境汚染への対策の一環として、普及を目指す政策が打ち出されている。その販売規模は2016年時点で50万台程度と小さいものの、伸び率は高い(図4)。また、新エネ車・省エネ車の普及とともに、排ガス規制や燃費規制も強化されており、燃費規制については、「省エネ・新エネ自動車産業発展計画(2012~2020年)」の中で、乗用車の平均燃費を2020年までに100キロ当たり5.0リットル(1リットル当たり20キロ)とする目標が掲げられている。こうした規制への対応策としても、燃費効率の良い小型車や新エネ・省エネ車の投入を強化していくことが企業に求められている。

出所:中国自動車工業協会

広東省の自動車産業

広東省の珠江デルタ地域は、1990年後半から2000年中盤にかけてホンダ、日産、トヨタの日系3社が広州市に参入し、日系メーカーの一大拠点となった。近年、フォルクスワーゲン(VW)、プジョー・シトロエン(PSA)、フィアット・クライスラー・オートモービルズ(FCA)の欧州3社がそれぞれ佛山市、深圳市、広州市に拠点を構え、珠江デルタ地域における自動車産業の集積がさらに進んだ(表1)。

各社とも生産能力を拡張する方針を示しており、2015年4月には、広汽トヨタが第3ラインの新設を発表。同ライン稼働後(2017年内予定)、生産能力は現在の合計38万台から48万台に拡大する予定だ。同年9月には広汽ホンダが、生産能力12万台の第3工場を稼働。生産能力が従来の48万台から60万台に拡大した。第3工場の生産能力は将来的には24万台に引き上げられ、同社全体で合計72万台になる予定だ。欧州系企業では、2013年8月に工場を立ち上げた一汽VWが、生産能力を現在の30万台から2020年には60万台に拡大する予定である。

このほか、広汽集団傘下の広汽乗用車は、広州市の番禺第2工場がフル稼働後(2017年)、生産能力は現在の20万台から65万台に拡大すると発表している。同社は日系メーカーとの合弁等で培ってきた技術力・開発力や日系部品調達網を生かし、広汽乗用車の自主ブランド車を生産している。とりわけ、最近は「伝祺(トランプチ)」のSUVが若年層に非常に人気で、広州市の街中で見かけることも多くなった。

| グループ | メーカー | 出資比率 | 所在地 | 設立 | 稼働 | 生産能力 |

|---|---|---|---|---|---|---|

| ホンダ | 広汽ホンダ |

ホンダ50% 広汽集団50% |

広州市 黄埔、増城 |

1998年7月 | 1999年3月 |

60万台(2015年9月に第3工場稼働) (将来的に)72万台 |

| 日産 | 東風日産 |

日産50% 東風汽車集団50% |

広州市 花都 |

2003年6月 | 2004年5月 | 55万台 |

| トヨタ | 広汽トヨタ |

トヨタ50% 広汽集団50% |

広州市 南沙 |

2004年9月 | 2006年5月 |

38万台 2017年予定 48万台 |

| BYD | 比亜迪汽車 | BYD100% | 深圳市 | 2006年8月 | 2007年8月 | 20万台 |

| 広汽集団 | 広汽乗用車 | 広汽集団100% | 広州市 | 2008年7月 |

20万台 2017年に番禺第2工場がフル稼働後65万台 |

|

| VW | 一汽VW |

一汽60% VW40% (うちアウディ10%) |

佛山市 | 2011年6月 | 2013年8月 |

30万台 2020年に60万台 |

| PSA | 長安PSA |

長安汽車50% PSA50% |

深圳市 | 2011年11月 | 2013年9月 | 20万台 |

| FCA | 広汽フィアットクライスラー |

広州汽車50% FCA50% |

広州市 番禺 |

2016年4月 | 16万台 |

出所:各社ウェブサイト、プレスリリース、FOURIN、各種報道等を基に作成

- 注:

- 東風日産:他工場を含む合計値。広汽ホンダ:理念を含む。東風日産:ヴェヌーシアブランドを含む。

- 出所:

- 中国自動車工業年鑑、各社プレスリリース等

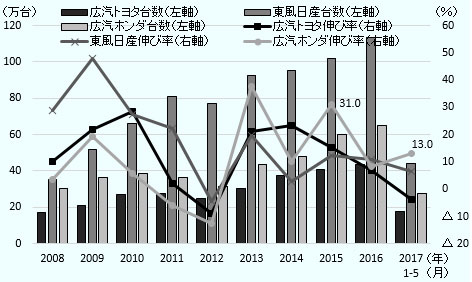

広東省における日系各社の販売状況をみると、いずれも右肩上がりの成長が続いている。全国の状況と同じく、2012年は尖閣諸島問題の影響で軒並みマイナス成長となったものの、翌年の2013年にはV字回復を果たしている。(図5)。中国南部は反日感情が北部ほど強くないと言われており、広東省の回復スピードは速い。

また、全国の状況と同様、広汽ホンダの販売が好調で、2015年は前年比31.0%増となった。直近の2017年1~5月も前年同期比13.0%増と、3社中、唯一2桁増となっている。

広東省の日系企業の状況-自動車部品メーカーを中心に-

広東省の進出日系企業数は商工会登録ベースで2,000社程度となっている。その大部分は広州市(日系企業数522社)、深圳市(同428社)、東莞市(同273社)、佛山市(同173社)、中山市(同105社)に集まっている。広東省の経済規模は全国の省・市・自治区別で1位であり、中国全体のおよそ1割を占める。また、広東省の経済規模のおよそ半分を広州市と深圳市が、約8割を珠江デルタ地域が占めている。

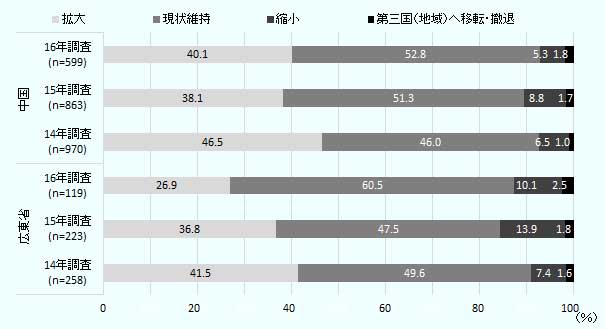

ジェトロ「2016年アジア・オセアニア進出日系企業実態調査」によると、広東省進出日系企業のうち「今後1~2年の事業展開の方向性」について、「拡大」と回答した企業の割合は前年比9.9ポイント減の26.9%と大幅に減少し、全国平均(40.1%)を大きく下回り、主要都市中で最低となった(図6)。「縮小」は10.1%で同3.8ポイント減少したが、「第三国(地域)へ撤退・移転」は同0.7ポイント増の2.5%で、「縮小・移転・撤退(計12.6%)」の割合は、全国平均(7.1%)を上回り、主要都市中で最高となった。

出所:ジェトロ「2016年アジア・オセアニア進出日系企業実態調査」

広東省の「経営上の問題点」をみると、1位に「従業員の賃金上昇(82.4%)」が挙がっており、コスト面における厳しい状況が「縮小・撤退・移転」の一因となっていることがうかがえる。広東省の最低賃金(2015年初改定)は、深圳市が2,030元(上昇率12.3%)、広州市が1,895元(同22.3%)といずれも全国トップの水準である。残業代や福利厚生、保険料等を含めると、実際には3,000~4,000元程度の水準を維持しなければ、良質な人材を集めるのが難しくなっている。特に、自動車業界の賃金水準は製造業内でも上位にある。求職者は周辺企業の賃金水準や労働環境との相対的な比較により企業を選ぶ傾向が強い。そのため、周辺に立地する他社の状況を参考にしつつ、待遇の水準を合わせることが必要だ。特に、部品メーカー同士(ティア1同士、ティア2同士)で賃金水準に差があると反発が大きいといわれる。

一方、「2016年の営業利益見込み」について、広東省では「黒字」の回答率が前年比1.6ポイント減の67.2%と減少はしたものの、全国平均(64.4%)を2.8ポイント上回っている(図7)。広東省は先述のとおり、事業を「拡大」するとの回答率が主要都市で最低となった一方、「黒字」の回答率は全国平均を上回っており、利益が出る企業とそうでない企業の差が明確になっている。「黒字」の回答率を企業規模別にみても、広東省は大企業が72.9%と前年比で4.5ポイント減少したものの、全国平均(68.8%)を上回っている。

注:n≧20の省市のみ。

出所:ジェトロ「2016年アジア・オセアニア進出日系企業実態調査」

広東省の日系企業を内需型産業と外需型産業に分けると、輸出向け製品の製造などを主とする外需型産業は、人件費上昇や規制強化などにより、高付加価値化や場合によっては珠江デルタ外への移転等の対応に迫られている。一方、自動車産業・サービス業等、内需型産業は消費市場の拡大等を受け、生産拡大・店舗拡大が目立つ(表2)。

| 内需型製造業(大企業) |

|

|---|---|

| 内需型非製造業(大企業) |

|

| 外需型製造業(大企業) |

|

| 外需型製造業(中小企業) |

|

出所:各社へのヒアリング等を基に作成

珠江デルタ地域にはホンダ、日産、トヨタの日系3社の参入を契機に多くの日系自動車部品メーカーが進出しており、その大部分は、いわゆる系列関係を中心とした日系企業間の取引を中心に行ってきた。近年は、コスト競争力の強化やリスク分散等の観点から、中国の自動車業界では低付加価値部品等を中心に調達先多角化の動きが広がりつつあり、こうした動きを受け、日系部品メーカー各社は、これまでの日系顧客中心の販売体制に加えて、非日系顧客にも販路を広げる取り組みを始めている。しかし、自社で営業をかけても人脈などがないと門前払いとなるケースも少なくなく、ジェトロに対して、中国系企業の紹介や商談機会の提供を求める声も増加している。日中関係悪化の影響等で日系ブランド車の販売が大幅に落ち込んだ2012年にも、販売先を非日系顧客に多角化していたことが幸いし、影響が軽微だった部品メーカーもある。販売先の多角化は、部品メーカーにとって、攻めと守りの両面で重要な戦略の一つとなっている(日系部品メーカー各社へのヒアリングより)。

一方、非日系(調達側)は、日系部品の技術力の高さや品質のよさを高く評価すると同時に、価格の高さも指摘している。また、部品によっては、調達先の選択・変更にあたり、完成車メーカー本社等に許可を取る必要がある(とりわけ、自動車の性能や安全性にかかわるキーパーツはこの傾向が強いもよう)ほか、既存サプライヤーとの関係もあり、切り替えは容易ではないという。とはいえ、日系部品の性能や品質への信頼は高く、将来的な日系メーカーへの切り替えの可能性はゼロではない。完成車メーカーの新車種・モデル投入時期、あるいは新拠点設立といったタイミングで、新たな部品調達先として自社を選定してもらえるよう日ごろのPRが必要だ(非日系(調達側)各社へのヒアリングより)。

PDF版を見る![]() (757KB)

(757KB)

- 執筆者紹介

-

ジェトロ農林水産・食品部 農林水産・食品課

米川拓也(よねかわ たくや) - 2005年入構。総務部経理課、広島貿易情報センター、海外調査部(中国北アジア課)勤務後、2013年から広州事務所駐在。約4年間、同事務所にて自動車産業を中心とした事業、および進出日系企業支援を担当。2017年4月から現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- ホルムズ代替(1)中東物流におけるサウジアラビアの役割 (2026年04月28日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- ルーマニア北東部ヤシ、地理的強みでウクライナ復興のハブに (2026年04月28日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 中東リスクと物流(2)日本と中東の貿易とホルムズ海峡封鎖の影響 (2026年04月14日)

- 激動の中東情勢:中東各国への影響と展望

- 激動の中東情勢:中東各国への影響と展望