お知らせ・記者発表

ジェトロ 2022年度 海外進出日系企業実態調査(北米編) ―景気回復も高インフレによるコスト高などが景況感を下押し―

2022年12月20日

ジェトロは2022年9月、米国・カナダに進出する日系企業に対し、現地での活動実態に関するアンケート調査を実施しました。調査結果の概要については下記のとおりです。

調査結果のポイント

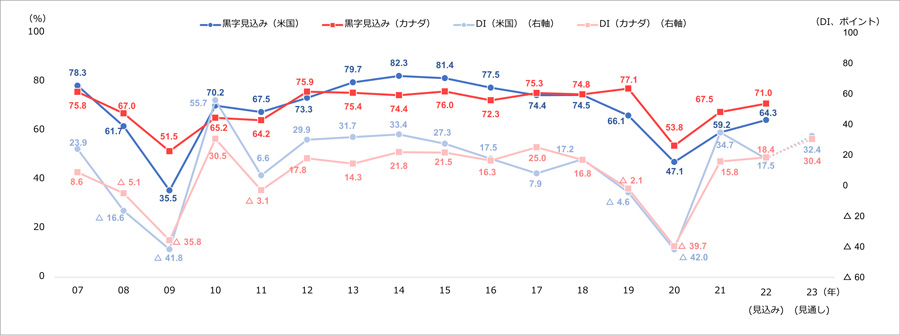

- 2022年に黒字を見込む日系企業の割合は、米国で6割台半ば(64.3%)、カナダで7割強(71.0%)と、ともに前年(米国:59.2%、カナダ:67.5%)から上昇したが、新型コロナ禍前の2019年の水準(66.1%、77.1%)には及ばなかった。景況感を示すDI値は、カナダでは前年(15.8)からは若干上昇し18.4となったが、米国では前年(34.7)から大幅に低下し17.5となった。新型コロナ禍からの回復における需要増をとらえつつも、急激なインフレによる原材料・部品調達コストの上昇が景況感を下押ししている。

- 経営上の課題は、両国とも「従業員の賃金上昇」が筆頭に挙がった(それぞれ67.5%、61.8%)ほか、米国では「物流コストの上昇」(56.9%)、カナダでは「従業員(一般社員の確保)」(47.3%)が続いた。

- 原材料や物流費用の高騰や供給途絶リスクへの対応などを理由に、今後サプライチェーンを見直す予定の企業は両国ともに5割を超えた(それぞれ54.9%、50.4%)。主な見直し内容としては、「販売価格の引き上げ」や「調達先の見直し」が上位に挙がり、製造業を中心に日本・中国から米国・メキシコへの調達先シフトの動きが顕著だった。

- 通商環境の変化が業績に「マイナスの影響」を与える割合は、米国で3割近く(26.6%)、カナダで2割弱(19.1%)。「マイナスの影響」を受ける具体的な政策は、両国ともに「通商法301条に基づく追加関税」が最多だった。

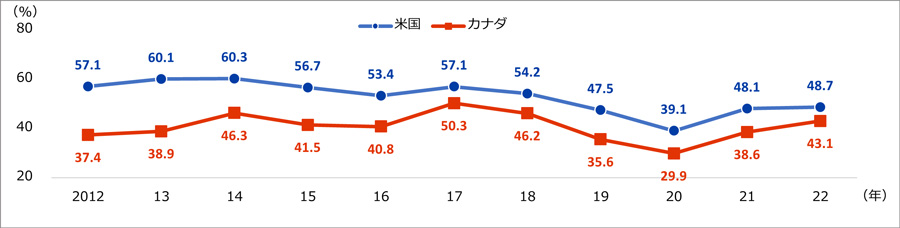

- 一方で、今後1~2年の事業を拡大する企業は、米国が5割近く(48.7%)、カナダは4割強(43.1%)となり、両国とも新型コロナ禍前の2019年(米国47.5%、カナダ35.6%)を上回った。拡大する理由は、両国ともに「成長性、潜在性の高さ」が筆頭要因で、「販売機能」を強化して、北米市場での販路拡大を目指している。

本調査について

- ジェトロは2022年9月、米国・カナダの日系企業(日本側出資比率が10%以上の現地法人、日本企業の支店)2,025社(米国1,841社、カナダ184社)を対象に、オンライン配布・回収によるアンケートを実施。925社(米国787社、カナダ138社)より有効回答を得ました(有効回答率45.7%)。

- 本調査は、原則年1回、ビジネスの最前線にいる進出日系企業の活動実態を把握するために実施しているもので、米国は第41回、カナダは第33回調査になります。

- 設問項目:

1.営業利益見通し、2.今後の事業展開、3.雇用状況と賃金実態、4.サプライチェーン、5.サプライチェーンにおける人権に関する方針、6.脱炭素化への対応、7.通商環境の変化の影響、8.経営上の課題と対応策、9.バイデン政権の政策(米国のみ)、10.州政府等、地元コミュニティとの関係(米国のみ)

調査の結果概要

1.営業利益見通し:黒字割合はコロナ禍前に近づくも、先行き不透明

- 景気回復に伴う需要の増加により2022年に黒字を見込む日系企業の割合は米国で64.3%となり、前年(59.2%)から5.1ポイント上昇した。カナダでは71.0%と前年(67.5%)から3.5ポイント上昇した。ただし、新型コロナウイルス感染拡大前(2019年)の水準(米国66.1%、カナダ77.1%)には及ばなかった。

- 黒字見込みの割合は米国では非製造業で71.5%だったが、製造業で58.6%にとどまった。業種別にみると、製造業では一般機械(81.7%)や電気・電子機器(75.9%)などが好調だったが、半導体不足による自動車生産台数減少などの影響を受けた自動車等部品は17.1%にとどまった。非製造業では、サプライチェーンの混乱による運賃高騰により運輸業が95.7%と好調だったが、旅行需要の回復が遅れている旅行・娯楽業は37.5%と低調だった。カナダでは製造業(70.2%)、非製造業(71.6%)ともに黒字見込みは7割を超えた。製造業では食料品や自動車等(ともに83.3%)で、非製造業では販売会社(84.2%)で8割を超えた。

図1 在米国・カナダ日系企業の黒字比率と景況感DIの推移(2007~2023年)

- 景況感を示すDI値(注)は米国は17.5となり、前年(34.7)から大幅に低下した。カナダは18.4となり、前年(15.8)から2.6ポイント上昇した。

- 2022年の営業利益見込みが前年比で「改善」を見込む企業の割合は、米国で前年比9.7ポイント減の41.9%に対し、「悪化」は同7.5ポイント増の24.4%だった。カナダで「改善」は1.9ポイント減の37.5%に対し、「悪化」は4.5ポイント減の19.1%だった。営業利益見込みが改善する主因は「新型コロナに起因する反動増」(米国20.1%、カナダ28.0%)が、一方、悪化する主因では「原材料・部品調達コストの上昇」(それぞれ25.3%、19.2%)が筆頭要因に挙がった。

2.今後の事業展開:成長市場として、事業拡大を継続

- 今後1~2年で事業を「拡大」する企業の割合は米国で48.7%、カナダでは43.1%となり、両国とも新型コロナ禍前の2019年(米国47.5%、カナダ35.6%)を上回り、事業拡大意欲は上昇傾向が続いている。業種別にみると、米国では精密・医療機器(82.4%)や鉱業・エネルギー(80.0%)で、カナダでは食料品(83.3%)で8割を超えた。

- 拡大する理由としては、両国ともに「成長性、潜在力の高さ」が筆頭要因に挙がった。拡大する機能としては両国ともに「販売機能」が筆頭に挙がり、「生産(高付加価値品)」「生産(汎用品)」が続いた。

図2 今後1~2年で事業の「拡大」を検討する企業の割合

- 2022年の設備投資については、金額ベースで前年を上回る企業の割合は両国とも3割超(米国30.7%、カナダ31.9%)となり、増加企業の割合は2年連続で上昇した。設備投資の目的は、「既存設備の維持・補修」「増産・販売力増強」「デジタル化への対応」が上位に挙がった。

- 新型コロナ禍から2022年後半の調査時点までにサプライチェーン(販売・調達・生産)を見直した企業の割合は5割未満(米国49.2%、カナダ48.1%)で、今後見直し予定がある企業の割合は5割を超えた(それぞれ54.9%、50.4%)。米国では精密・医療機器(調査時点まで82.4%、今後76.5%)で、カナダでは自動車等(100%、83.3%)で、見直し割合が高かった。

- 今後の販売見直し内容としては、両国ともに「販売価格の引き上げ」「販売先の見直し」が上位に挙がった。今後の販売見直し理由としては、「物流費の高騰」が最も多かった。今後の販売先の変更国・地域は、進出国内での変更(米国88件中38件、カナダ20件中11件)がその多くを占めた。

- 今後の調達見直し内容としては、両国ともに「調達先の見直し」が最多だった。今後の調達見直し理由としては、「物流費の高騰」「物流の混乱に伴う今後のサプライチェーン途絶リスクへの対応」「原材料費の高騰」が上位に挙がった。今後の調達先の変更国・地域は、米国では、米国内での変更(29件)のほか、日本から米国(28件)や中国から米国(15件)、中国からメキシコへの変更(7件)などが多く、製造業を中心に日本・中国から米国・メキシコへの調達先シフトの動きがみられた。カナダでは、変更後の調達先として米国(6件)が最も多かった。

- 今後の生産の見直し内容としては、両国ともに「新規投資/設備投資の増強」「自動化・省人化の推進」「生産地の見直し」が上位に挙がった。今後の生産見直し理由としては、両国ともに「人件費の高騰」「生産コストの適正化」「原材料費の高騰」が上位に挙がった。今後の生産地の変更国・地域としては、米国からメキシコへの変更(11件)が最も多く、米国内の変更が8件だった。

- 今後の管理・経営体制の見直しとしては、両国ともに「人材育成の強化」が最多で、「在宅勤務やテレワークの活用の見直し」が続いた。

3.雇用状況と賃金実態:逼迫する労働市場受け、賃金上昇圧力が顕在化

- 現地従業員数と日本からの派遣者数の変化をみると、両国ともにコロナ禍前より「減少」が「増加」を上回った。今後について、現地従業員数を「増加」予定の企業は米国で5割近く(47.5%)、カナダで4割近く(36.3%)となった。

- 2022年度の基本給の昇給率の中央値は米国で4.0%、カナダで3.0%だった。2023年度の昇給率の中央値は米国で3.5%、カナダで3.0%の見通し。

- リモートワークが可能な職種の従業員の勤務体制について、2022年9月時点で「原則出社」は米国で4割弱(39.0%)、カナダで約3割(30.5%)だった。2023年1月以降、「原則出社」を予定している企業は米国で約4割(40.9%)、カナダで3割強(31.2%)となっている。

4.サプライチェーン:今後の調達・販売方針のトレンドは「地産地消」

- 原材料・部品の調達先については、米国の製造業では米国内が5割弱(49.5%)、非製造業では日本からが4割強(43.0%)を占めた。各調達先で今後調達を拡大する企業数は、米国(製造業83社、非製造業48社)が多かった。一方で、中国は縮小(それぞれ30社、16社)が拡大(ともに7社)を上回った。カナダはカナダ国内が3割台半ば(34.5%)を占めた。今後調達を拡大するという企業数は、米国やカナダ(各8社)で多かった。

- 米国市場向け製品の生産地については、米国の割合が6割台半ば(64.5%)を占めた。業種別では、米国の割合は自動車等部品(83.4%)で高かった。各生産地における今後の生産体制では、生産を拡大するという企業数は米国(55社)やメキシコ(20社)で多かった一方、日本(拡大24社、縮小27社)や中国(拡大5社、縮小12社)では縮小が拡大を上回った。

- 販売先については、米国は米国内が8割近く(製造業77.8% 、非製造業77.3%)を占めた。カナダはカナダ国内が6割台半ば(65.9%)を占めた。

5.サプライチェーンと人権:ビジネス活動における人権対応は黎明期

- サプライチェーンにおける人権の問題を経営課題として認識している企業の割合は、米国では5割台半ば(54.5%)、カナダでは6割弱(59.2%)だった。企業規模別により認識に差がみられ、大企業では6割超(米国64.9%、カナダ67.5%)だったが、中小企業では5割未満(それぞれ48.4%、47.2%)にとどまった。

- 事業活動において人権デューディリジェンス(人権DD)を実施している企業の割合は、カナダでは約4割(40.3%)だったが、米国では約4分の1(25.1%)にとどまった。

6.脱炭素化への対応:取り組む企業は増加傾向

- サプライチェーンにおける脱炭素化の問題を経営課題として認識する企業の割合は、米国では7割近く(68.3%)、カナダでは7割強(73.0%)だった。すでに何らかの脱炭素化に取り組んでいる企業の割合は米国では4割弱(39.1%)、カナダでは6割強(62.7%)となり、両国とも前年(米国33.5%、カナダ43.2%)から上昇した。

- 脱炭素化に取り組んでいる、あるいは取り組もうとしている企業による具体的な取り組み内容(予定、検討中を含む)は、両国ともに「省エネ・省資源化」(米国67.3%、カナダ64.2%)が最多となった。

- 回答企業のうち、Scope1(注)またはScope2に対する何らかの取り組みを行っている、または取り組もうとしている企業の割合は米国では4割近く(37.4%)、カナダでは7割弱(69.8%)を占めた。Scope3については米国では3割弱(29.4%)、カナダでは5割強(52.4%)だった。

7.通商環境の変化が業績に与える影響:米中対立が「マイナスの影響」の筆頭要因に

- 通商環境の変化が業績に与える影響について、米国では「影響はない」(34.5%)と回答した割合が最も高く、「マイナスの影響」(26.6%)、「わからない」(23.1%)が続いた。2021年1月のバイデン政権の発足から1年半以上が経過したこともあり、「わからない」と回答した割合は前年(29.0%)から 5.9ポイント減少した。一方、 「マイナスとプラスの影響が同程度」は2.7ポイント増加した。

- カナダでも「影響はない」(44.3%)と回答した割合が最も高く、「わからない」(25.2%)、「マイナスの影響」(19.1%)が続いた。「わからない」は前年(31.4%)から6.2ポイント減少した一方、 「影響はない」は3.6ポイント増加、「マイナスの影響」は2.2ポイント増加した。

- 「マイナスの影響」を受ける具体的な政策としては、両国ともに「通商法301条に基づく追加関税」(米国52.4%、カナダ40.9%)が最も多く挙げられた。米国では「中国の米国に対する報復関税」(34.0%)や「米国の鉄鋼・アルミニウムを対象とした追加関税賦課」(20.4%)が続いた。カナダでは「米国の鉄鋼・アルミニウムを対象とした追加関税賦課」(31.8%)や「カナダ政府の輸出入管理・投資規制強化」 「ロシアに対する経済制裁」 (ともに13.6%)が続いた。

8.経営上の課題:インフレにより「従業員の賃金上昇」が筆頭課題

- 新型コロナ禍からの回復の兆しがみられる一方、急激なインフレが経営に影響を及ぼす中、経営上の課題としては、両国ともに「従業員の賃金上昇」(米国67.5%、カナダ61.8%)が筆頭に挙がった。米国では「物流コストの上昇」(56.9%)や「新規顧客の開拓」(52.5%)が、カナダでは「従業員(一般社員)の確保」(47.3%)や「物流コストの上昇」(46.6%)、「調達コストの上昇」(45.8%)が続き、雇用・労務面や原材料・部品調達面の課題を挙げる企業が多かった。

- 経営上の課題への対応策としては、両国ともに「賃金の引き上げ」(米国:59.3%、カナダ:55.5%)を挙げる企業の割合が最も高かった。米国では「調達先・調達内容の見直し」(40.5%)、「競合製品との差別化」(36.7%)が、カナダでは「人件費以外の経費削減」(41.8%)、「競合商品との差別化」(39.1%)が続いた。

- 2022年初頭からの円安米ドル(カナダ・ドル)高傾向について、在米国企業では「全体としてプラスの影響がある」が3割強(32.1%)を占め、「影響はない」(26.2%)、「マイナスとプラスの影響が同程度」(18.5%)が続いた。在カナダ企業では「影響はない」が3分の1(33.3%)を占め、「全体としてプラスの影響がある」(23.3%)、「マイナスとプラスの影響が同程度」(17.8%)が続いた。

- 具体的なプラスの影響としては日本からの輸入コストの減少が挙げられた一方、マイナスの影響として、新規投資にあたっての投資額の増加などが挙げられた。また、円建てでの取引が限られており、影響はないという企業もみられた。

9.バイデン政権の政策の影響(米国のみ):「わからない」が減少

- バイデン政権の政策がビジネス活動に与える影響について、「わからない」が3割強(32.9%)を占め、「影響はない」(26.1%)、「マイナスとプラスの影響が同程度」(14.9%)、「マイナスの影響」(13.8%)が続いた。「わからない」は前年(38.4%)から5.5ポイント減少、「プラスの影響がある」は前年(13.6%)から2.4ポイント減少となった一方、「影響はない」は前年(22.3%)から 3.8ポイント増加した。

- 業種別では、「マイナスの影響がある」はプラスチック製品(28.0%)や商社・卸売業(22.5%)で、 「プラスの影響がある」はゴム・窯業・土石(44.4%)や建設業(27.3%)で高かった。

- 経営に影響を与えるバイデン政権の政策分野としては、「米国法人税制」が4割強(43.3%)を占め、「対中国政策」(34.7%)、「経済政策(インフレ対策含む)」(31.6%)、「港湾貨物混雑対策」(29.0%)、「気候変動対策」(25.4%)が続いた。

10.州政府等、地元コミュニティとの関係(米国のみ):関係構築が過半数

- 州政府等、地元コミュニティとの関係構築について、「良好な関係を構築」(26.1%)、「対話ができる程度の関係構築」(30.0%)を合わせると、対話チャネルを有する企業は6割近く(56.1%)に達した。産業別では、製造業は7割近く(67.1%)と高かったが、非製造業は4割強(42.4%)にとどまった。

- 地元コミュニティとの接点については、地域の商工会への参加が目立ったほか、雇用創出の面で貢献しているとの回答があった。地元コミュニティと良好な関係がある企業からは、「移転した際、(移転先の)地元政府から多大な支援を受けた」「土地取得や環境対応などについて、州や市と連携して援助を受けた」といった声が聞かれた。他方、関係を有していない企業からは「何から始めてよいかわからない」「規模が小さく費用対効果がみえない」との声が挙がった。

- (注1)

Diffusion Indexの略で、営業利益が「改善」する企業の割合(%)から「悪化」する割合を差し引いた数値 - (注2)

Scope1:事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)

Scope2 : 他社から供給された電気、熱・蒸気の使用に伴う間接排出

Scope3 : Scope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出)

2022年度 海外進出日系企業実態調査(北米編)![]() (2.6MB)

(2.6MB)

※調査結果のポイント、および4.サプライチェーンの箇所で一部文言を12月22日付けで修正しました。現在掲載しているのは修正済みのものです。

-

ジェトロ米州課(担当:中溝、赤平、葛西、滝本)

Tel:03-3582-5545