お知らせ・記者発表

ロシア・ウクライナ情勢下におけるロシア進出日系企業アンケート調査結果 (2025年2月)

―侵攻より3年、厳しい情勢が続く中、国際情勢の変化を注視―2025年02月26日

ジェトロは2025年1月27日~2月7日、ロシアに所在する日系企業130社に対し、ロシア事業の現状と今後の見通しなどに関するアンケート調査を実施しました。調査結果の詳細は以下のとおりです。

調査結果のポイント

- 事業ステータスは、「一部事業(操業)の停止」、「通常どおり」と回答した企業の割合がそれぞれ35.8%で最多。一部もしくは全面的に事業(操業)を停止と回答した企業の割合は、合わせて56.7%に上る。主な事業停止の要因として、レピュテーションリスクと対ロ制裁、本社などの対ロビジネス方針の変更が挙がった。

- 第2期トランプ政権発足や米ロ対話の機運の高まりなどの情勢変化に対する動きの有無について聞いたところ、94.0%の企業が「新たな動きはない」と回答した。事業再開に向けて動き出すための要因としては、停戦と制裁解除が優先度の高い項目として挙がった。

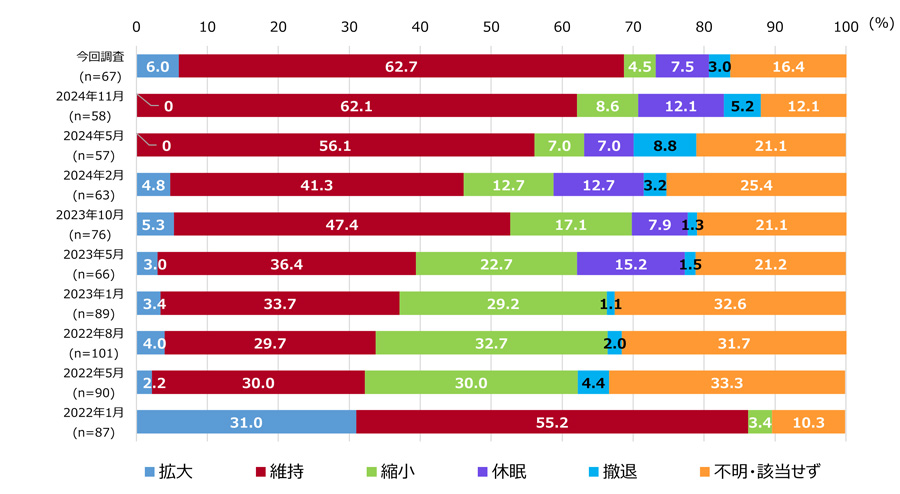

- 今後1~2年後の事業展開見通しは引き続き「維持」が最多で、全体の62.7%。他方で、2024年5月調査以降ゼロだった「拡大」が6.0%。ただし、停戦や和平を前提とした回答だった。「縮小」、「休眠」の割合は減少した。

- 自社の最近の景況感および2カ月後の景況見通しDIは、2024年11月調査と比べてわずかに改善し、それぞれマイナス33、マイナス31となった。高金利によりロシアの中小企業を中心に資金が回らず購買力が低下している、といった市場の冷え込みに関係するコメントが複数みられた。いずれのDIも、ロシアのウクライナ侵攻以降マイナスが続いている。

本調査について

- 2025年1月27日~2月7日、モスクワ・ジャパンクラブ加盟企業の130社・団体を対象にアンケート調査を実施。67社・団体より回答を得た(有効回答率51.5%)。

- 設問項目:1.現時点の事業ステータス 2.昨今の情勢変化を受けた動き 3.今後の見通し 4. 自社の景況感

- 四捨五入しているため、回答割合の合計が100%にならない場合がある。

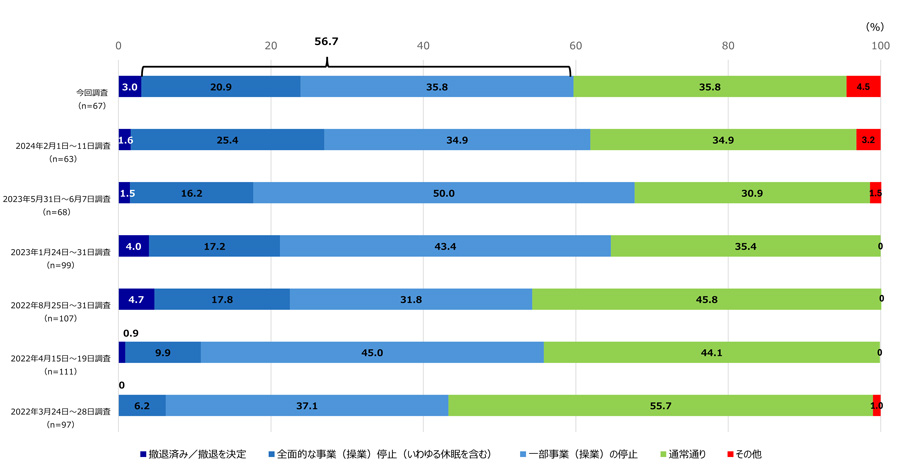

1. 事業ステータス

- 最も回答が多かったのは「一部事業(操業)の停止」、「通常どおり」でそれぞれ35.8%だった。

- 「一部事業(操業)の停止」もしくは「全面的な事業(操業)停止(いわゆる休眠を含む)」と回答した企業の割合は合わせて56.7%に上る。この比率は2024年2月の調査から3.6ポイント減少した。

- 「撤退済み・撤退の手続き中」は3.0%(2社)だった。

図1:現時点の事業ステータス

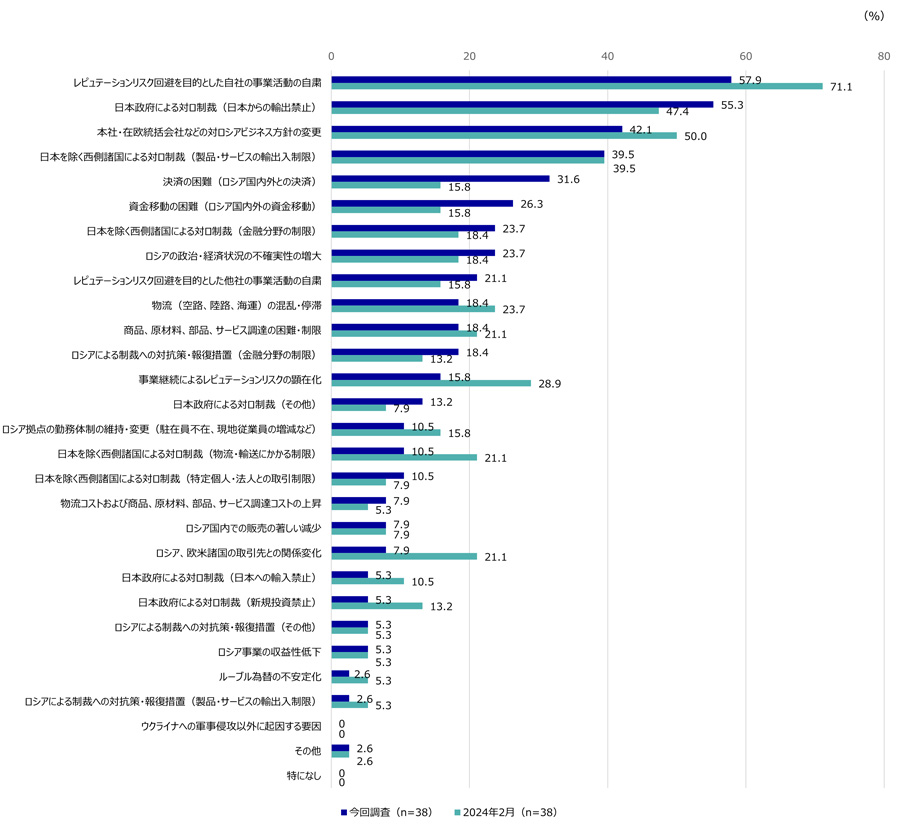

- 今回の調査で「一部もしくは全面的に事業(操業)を停止」と回答した企業38社が挙げた事業停止の主な要因は、「レピュテーションリスク回避を目的とした自社の事業活動の自粛」(57.9%)、「日本政府による対ロ制裁(日本からの輸出禁止)」(55.3%)、「本社・在欧統括会社などの対ロシアビジネス方針の変更」(42.1%)と続いた。2024年2月の調査と比較すると、ロシア国内外との決済や資金移動の困難を挙げた企業の割合が増加した(図2)。

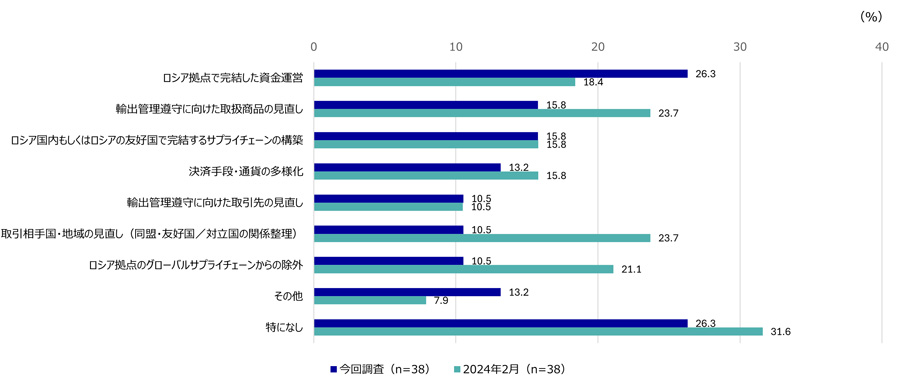

- 上記38社の一部もしくは全面的な事業停止後の対応については、「ロシア拠点で完結した資金運営」(注)と回答した企業が26.3%で最も多く、「輸出管理遵守に向けた取引商品の見直し」、「ロシア国内もしくはロシアの友好国で完結するサプライチェーンの構築」(それぞれ15.8%)が続いた。2024年2月調査で上位だった「取引相手国・地域の見直し(同盟・友好国/対立国の関係整理)」、「ロシア拠点のグローバルサプライチェーンからの除外」と回答した企業の割合は、それぞれ10ポイント以上減少した(図3)。

(注)ロシア国内でのみ資金の調達・決済などを行うこと。図2:事業停止の要因(複数回答)

図3:事業停止後の対応(複数回答)

- 今回の調査で「通常どおり」と回答した企業24社は、事業運営上の困難として「日本政府による対ロ制裁(日本からの輸出禁止)」、「決済の困難(ロシア国内外との決済)」(それぞれ79.2%)を挙げた。また、日本を除く西側諸国による対ロ制裁(製品・サービスの輸出入制限、物流・輸送にかかる制限、金融分野の制限)と回答した企業の割合が特に増加した(図4)。

- 上記24社の事業運営上の対応については、「決裁手段・通貨の多様化」、「輸出管理遵守に向けた取引先の見直し」と回答した企業はそれぞれ54.2%に上った。2024年2月調査と比較すると、輸出管理遵守に向けた取引先の見直し及び取引商品の見直しと回答する企業の割合が増加した(図5)。

- 「通常どおり」または「一部事業(操業)の停止(=継続)」と回答した企業に対し、理由を尋ねたところ、「保証義務への対応」、「市場性、将来性への期待」、「制約による撤退が困難」などのコメントがあった。

図4:事業運営上の困難(複数回答)

図5:事業運営上の対応(複数回答)

- 「撤退済み・撤退の手続き中」と回答した企業2社のロシア市場からの撤退方法はいずれも「事業売却せず事業の清算のみ」であった。

- 撤退の外部要因については、物流・調達面での困難のほか、「日本を除く西側諸国による対ロ制裁(製品・サービスの輸出入制限)」、「本社・在欧統括会社などの対ロシアビジネス方針の変更」が挙がった。

- 撤退の内部要因では、「レピュテーションリスクの回避」が挙がった。

2. 昨今の情勢変化を受けた動き

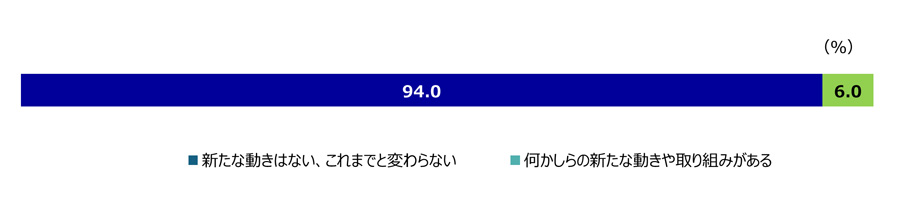

- 第2期トランプ政権の発足や、停戦に向けた米ロ対話の機運が高まっているとの見方がでている中で、「何かしらの新たな動きや取り組みがある」と回答した企業は6.0%にとどまった。94.0%の企業は、「具体的な動きや展望がまだないので様子見」、「制裁解除や緩和がないと動きが取れない」などの理由で、「新たな動きはない、これまでと変わらない」と回答した(図6)。

図6:情勢の変化に対する新たな動きの有無

- ロシアでの事業再開に向けて動き出すための最も優先度の高い要因は、「日本の対ロ制裁解除」、「停戦」と回答した企業が最も多く、それぞれ34.3%だった。次いで、「日本以外の欧米などの対ロ制裁解除」が16.4%だった(表)。

- 「レピュテーションリスクが生じない雰囲気の醸成」は優先順位3で2番目に多い結果となった。これは、事業再開の検討の要因として、「停戦」や日米欧による「対ロ制裁解除」ほど重要とは位置付けていないものの、主要な要因の1つとして認識していることがうかがえる。

- ロシア側の対抗措置など「ロシア側のルール変更」を挙げた複数の企業は、ロシアから日本への配当金の送金制限を指摘した。

表:事業再開に向けて動き出すための要因 項目 優先順位1 優先順位2 優先順位3 日本の対ロ制裁解除 34.3 34.3 13.4 停戦 34.3 4.5 6.0 日本以外の欧米などの対ロ制裁解除 16.4 28.4 19.4 レピュテーションリスクが生じない雰囲気の醸成 4.5 7.5 14.9 和平交渉の完了(紛争の終結) 3.0 9.0 10.4 和平交渉の終結にめどがつくこと 3.0 1.5 6.0 ロシア側のルール変更 1.5 4.5 3.0 日米欧など競合他社の事業再開 1.5 3.0 7.5 和平交渉の開始 0 4.5 3.0 物流の正常化 0 3.0 10.4 渡航危険レベルの引き下げ 0 0 3.0 その他 1.5 0 3.0

3. 今後の事業展開見通し

- 今後1~2年後の事業展開見通しについては、前回調査から引き続き、「維持」(62.7%)が最も多い回答となった(図7)。2期連続で回答がゼロだった「拡大」が復活。「休眠」「縮小」の割合は減少している。停戦や制裁解除後の事業再開の想定を始める動きや、トランプ新政権の動向への関心についてのコメントが一部見られるが、全体的には楽観視していない状況がうかがえる。

図7:今後1~2年のロシアでの事業展開見通し

※「撤退」を2022年5月調査から、「休眠」を2023年5月調査からそれぞれ追加している。

※「維持」と回答した企業のうち、78.6%の企業は「現在、活動を継続しており、現行の活動規模をそのまま維持するつもりだ」、16.7%の企業は「すでに活動を停止・休眠中であり、その状態が維持される見込みだ」、4.8%の企業は「その他」との回答だった。

今後1~2年の事業展開見通しに関するコメントは以下のとおり。

- 制裁解除、停戦などを前提とする事業再開の検討

- 西側諸国による対ロ経済制裁が厳しくなっており、無償サポートの継続も判断が難しくなっている。トランプ政権による米国の対ロ制裁の一部解除を期待している。

- 状況変化がない限り事業停止状態は維持されるが、停戦、日本・欧米政府の規制緩和、他企業の事業再開が確認できた場合は事業再開を検討する。

- 市場環境の厳しさや付きまとうリスクへの懸念

- 市場環境や経済の状況から、大きな伸びは望めない。

- 戦争状態の解消が第一であるが、例え解消したとしてもロシアビジネスに付きまとうリスクは完全に払しょくできないため、今後の活動は著しく制限されると思う。

4. 自社の景況感

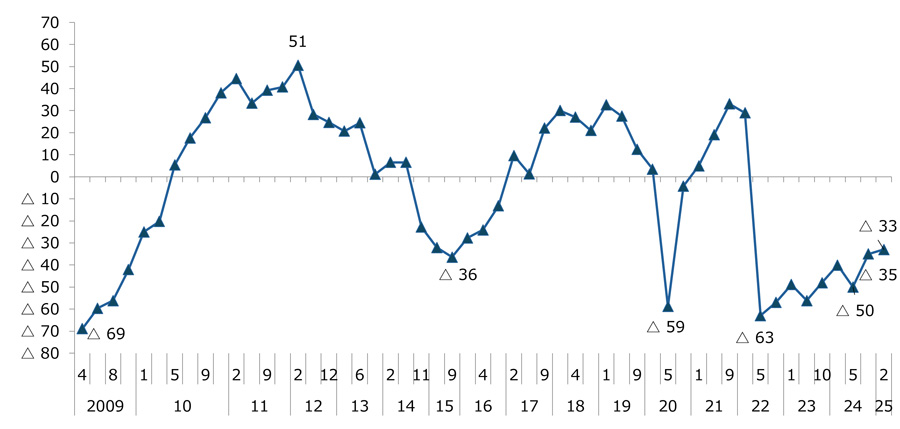

- 自社の景況DI(注)は最近の状況、2カ月後の見通しともにマイナスが続くも、2024年5月調査以降緩やかな改善がみられる。

(注)景気動向指数〔ディフュージョン・インデックス(Diffusion Index)〕:景況DIは「良い」と回答した企業の比率から「悪い」とした企業の比率を引いた数値。 - 景況DI(最近の状況)は、前回調査(2024年11月)と比べて2ポイント上昇し、マイナス33(図8)。高金利によりロシアの中小企業を中心に資金が回らず購買力が低下している、といった市場の冷え込みに関係するコメントが複数みられた。

図8:自社の景況DI(最近の状況)

- 景況見通しDI(2カ月後の状況)は前回調査(2024年11月)と比べて5ポイント上昇し、マイナス31(図9)。対ロ経済制裁が今後も継続されるとの予想から、早急な変化、大きな改善は期待できないなど、状況を静観するコメントが目立った。

図9:自社の景況見通しDI(2カ月後の状況、※)

※有効回答数は、「(1)自社の景況感(最近の状況)」で「不明・該当せず」と回答した19社・団体を除く48。

-

ジェトロ調査部(担当:浅元)

Tel:03-3582-1890