お知らせ・記者発表

ロシア・ウクライナ情勢下におけるロシア進出日系企業アンケート調査結果 (2023年1月) ―侵攻から1年、厳しさ増す日系企業を取り巻く情勢―

2023年02月22日

ジェトロは2023年1月24日~31日、ロシアに所在する日系企業198社に対し、侵攻から約1年におけるロシア事業の現状と今後の見通しに関するアンケート調査を実施しました。調査結果の詳細は以下のとおりです。

調査結果のポイント

- ロシア進出日系企業のうち、一部もしくは全部の事業停止を行う割合は前回調査(2022年8月)から11.1ポイント増加し、全体の6割に達した。「通常通り」(35.4%)は10.4ポイント減少した。「撤退済みもしくは撤退を決定」は全体の4.0%(前回4.7%)だった。

- 撤退や事業停止の要因として、本社のロシアビジネス方針の変更が最も多く、次いでレピュテーションリスクや物流の停滞が挙がった。「通常通り」と回答した企業は、事業運営上の困難として物流の停滞のほか、決済の困難や対ロ制裁を挙げた。

- 在ロ日系企業の景況感は、軍事侵攻をきっかけに、リーマンショック後並みに落ち込んだ2022年5月を底にやや回復したが引き続きマイナス。足元の景況DI(マイナス49)は、製品・材料の輸入停止や、販売・出荷の停止によって収益が減少していることが影響。2カ月後の景況見通しDI(マイナス49)は、情勢の長期化を不安視する声が複数あった。

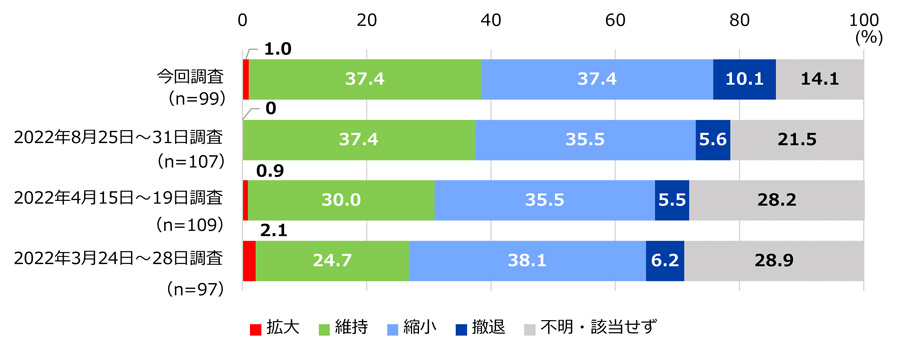

- 今後半年から1年後の事業展開見通しでは、判断を保留していた企業が減り、今後の方針を決定したとみられる企業が増えた。前回調査と比べ「不明・該当せず」(14.1%)が7.4ポイント減少した一方、「撤退」(10.1%)が4.5ポイント、「縮小」(37.4%)が1.9ポイント増加した。

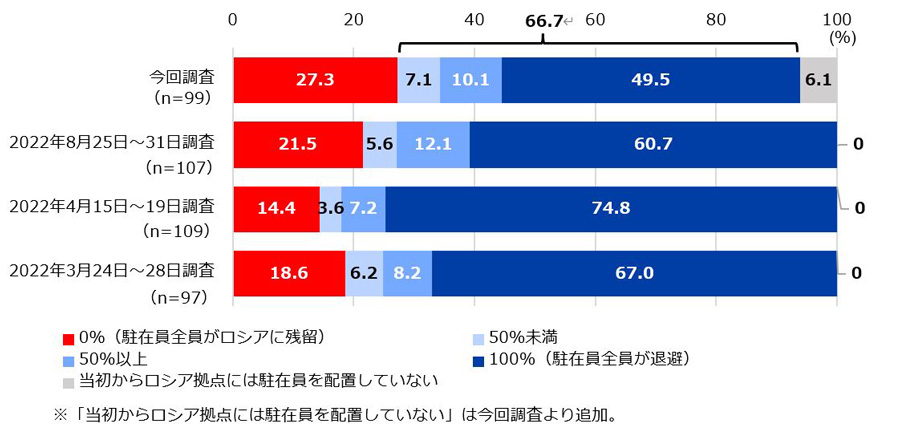

- 日本人駐在員をロシアから退避させている企業は、過去3回の調査と比べ縮小し66.7%となった。他方、駐在員全員がロシアに残留している企業の割合は過去調査の中で最も多い27.3%となった。ロシア拠点に所属する駐在員数が減少した企業の割合は約半数だった。

本調査について

- ジェトロは2023年1月24日~31日、モスクワ・ジャパンクラブ加盟企業およびサンクトペテルブルク日本商工会加盟企業の198社(注)を対象にアンケート調査を実施。99社より回答を得た(有効回答率50.0%)。

(注)両組織に加盟する企業がいるため、重複を除いた企業数 - 設問項目:1.現時点の事業ステータス 2.自社の景況感 3.今後の事業展開見通し 4.駐在員の状況

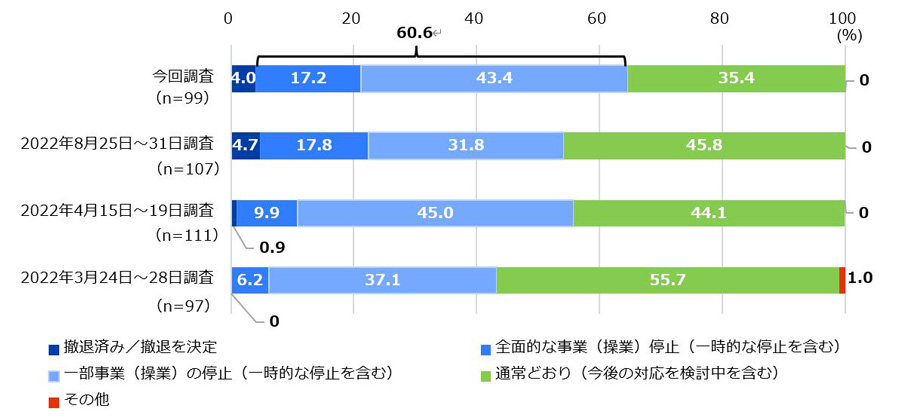

1. 現時点の事業ステータス

- 回答企業のうち60.6%が「一部もしくは全面的に事業(操業)を停止」と回答。「通常どおり(今後の対応を検討中を含む)」は35.4%、「撤退済みもしくは撤退を決定」は4.0%だった(図1)。

図1:現時点の事業ステータス

※前回調査(2022年8月)の構成比率は、小数第2位を四捨五入しているため合計が100%にならない。

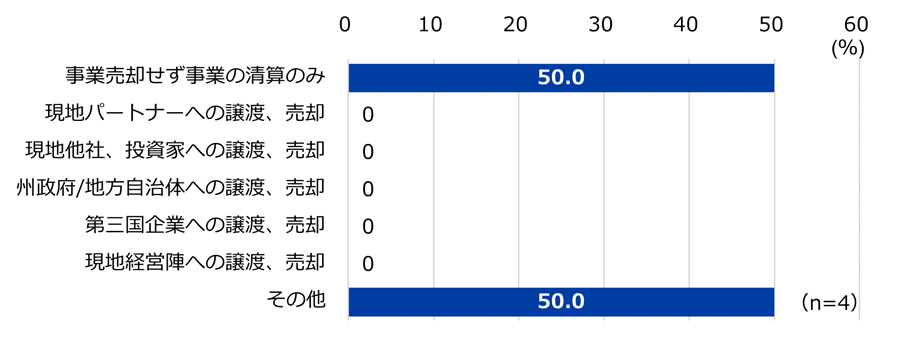

- 「撤退済みもしくは撤退を決定」と回答した企業4社のうち、ロシア市場からの撤退方法(複数回答)について、50.0%が「事業売却せず事業の清算のみ」を挙げ、「その他」(50.0%)として「再開時期未定の休眠」、「調整中」といった回答があった(図2)。

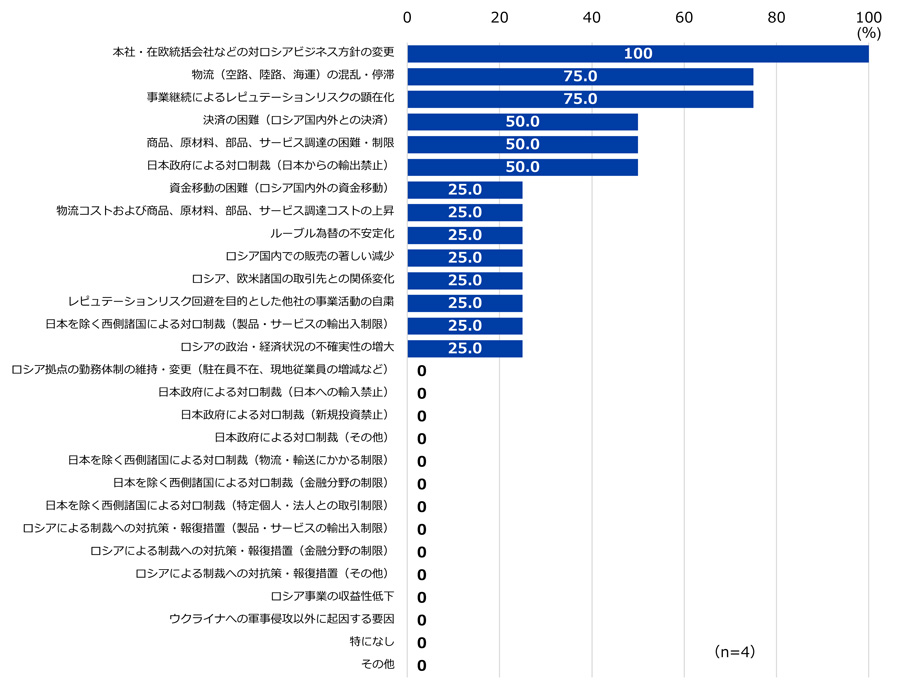

- 撤退に至った外部要因(複数回答)については、「本社・在欧統括会社などの対ロシアビジネス方針の変更」(100.0%)、「事業継続によるレピュテーションリスクの顕在化」および「物流(空路、陸路、海運)の混乱・停滞」(各75.0%)が上位だった(図3)。

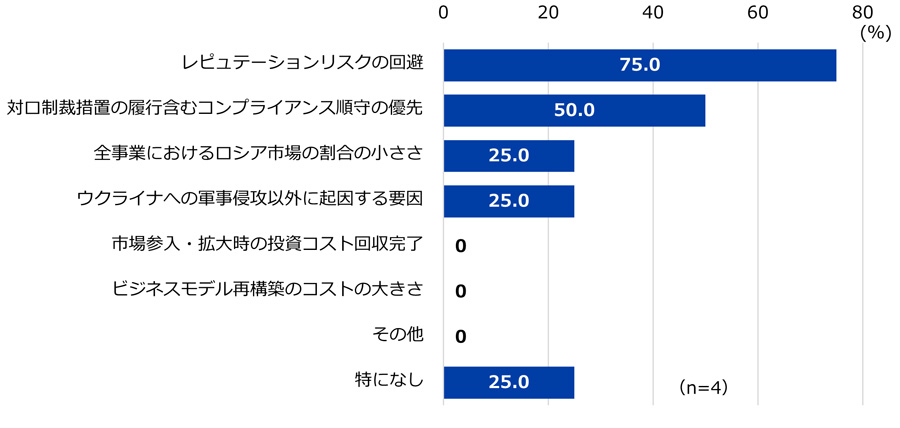

- 撤退に至った内部要因(複数回答)では、「レピュテーションリスクの回避」(75.0%)、「対ロ制裁措置の履行含むコンプライアンスの順守の優先」(50.0%)が挙がった(図4)。

図2:撤退方法(複数回答)

図3:撤退の外部要因(複数回答)

図4:撤退の内部要因(複数回答)

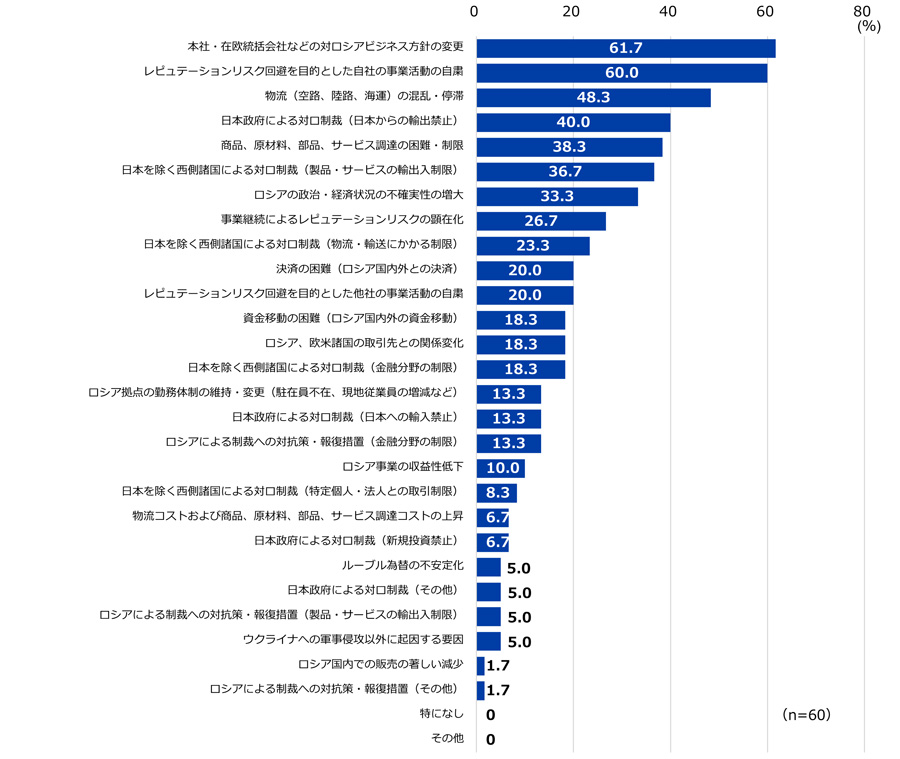

- 「一部事業の停止」もしくは「全面的な事業停止」と回答した企業60社のうち、事業停止に至った要因について、61.7%が「本社・在欧統括会社などの対ロシアビジネス方針の変更」を挙げ、次いで「レピュテーションリスク回避を目的とした自社の事業活動の自粛」(60.0%)、「物流(空路、陸路、海運)の混乱・停滞」(48.3%)を挙げた(図5)。

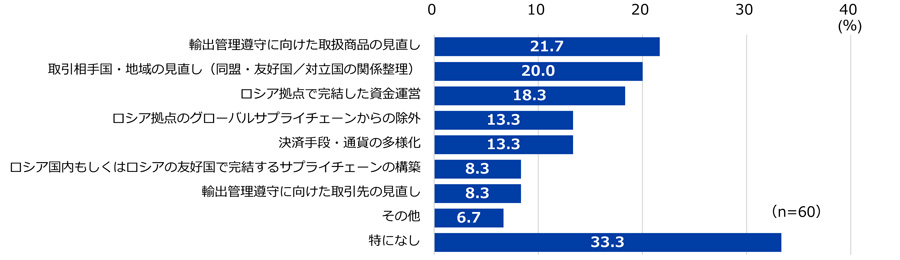

- 事業停止後に行った対応について、33.3%の企業が「特になし」と答え、「輸出管理遵守に向けた取扱商品の見直し」(21.7%)、「取引相手国・地域の見直し(同盟・友好国/対立国の関係整理)」(20.0%)が続いた(図6)。

図5:事業停止の要因(複数回答)

図6:事業停止後の対応(複数回答)

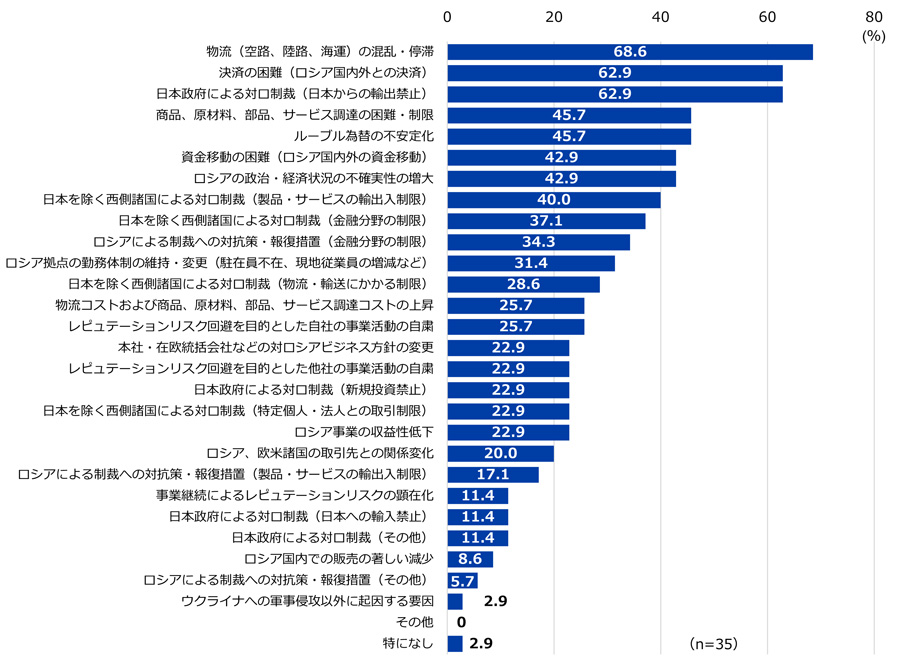

- 「通常どおり(今後の対応を検討中を含む)」と回答した企業35社は、事業運営上の困難として「物流(空路、陸路、海運)の混乱・停滞」(68.6%)を挙げ、次いで「決済の困難(ロシア国外との決済)」および「日本政府による対ロ制裁(日本からの輸出禁止)」(各62.9%)を挙げた(図7)。

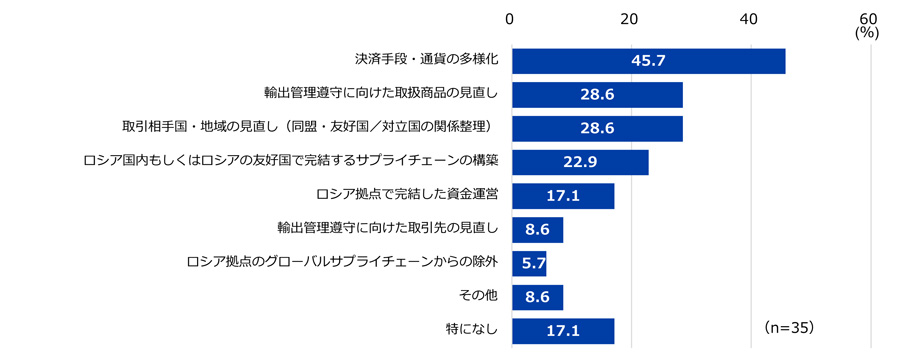

- 事業運営上の対応について、45.7%が「決済手段・通貨の多様化」を挙げ、次いで「輸出管理遵守に向けた取扱商品の見直し」、「取引相手・地域の見直し(同盟・友好国/対立国の関係整理)」(各28.6%)を挙げた(図8)。

図7:事業運営上の困難(複数回答)

図8:事業運営上の対応(複数回答)

2. 自社の景況感

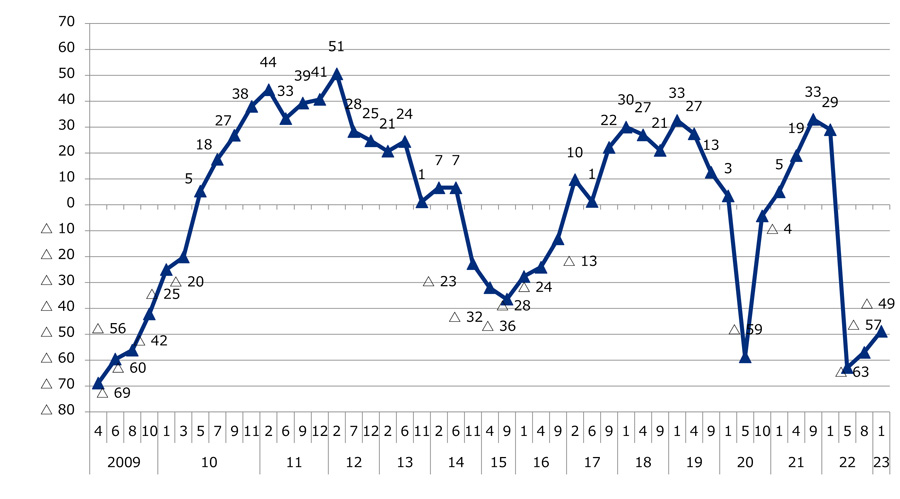

- 自社の景況DI(注)(最近の状況)は2008年に起きたリーマンショック後並みに落ち込んだ2022年5月を底にやや回復したがマイナスが続く。前回比8ポイント上昇のマイナス49で、3期連続のマイナス(図9)。在ロ日系企業の多くが、製品・材料の輸入停止や、販売・出荷の停止によって収益が減少している。

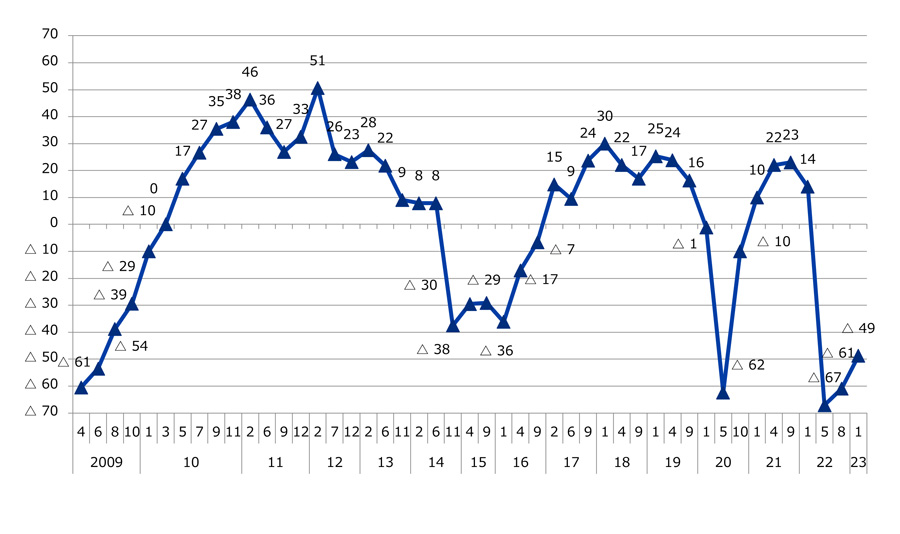

(注)景気動向指数〔ディフュージョン・インデックス(Diffusion Index)〕:景況感DIは「良い」と回答した企業の比率から「悪い」とした企業の比率を引いた数値。 - 自社の景況見通しDI(2カ月後の状況)は前回比12ポイント増のマイナス49。3期連続のマイナス(図10)。情勢の長期化を不安視する声が複数寄せられた。

図9:自社の景況DI(最近の状況)

図10:自社の景況見通しDI(2カ月後の状況)

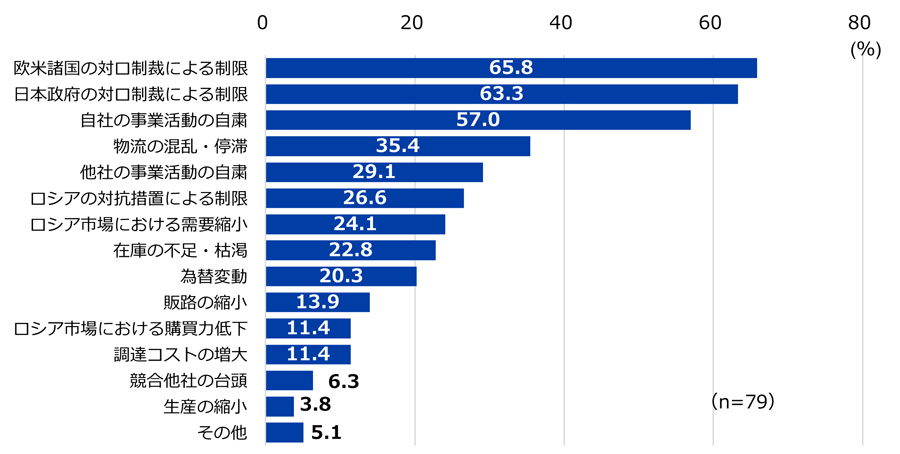

- 景況もしくは景況見通しについて「さほど良くない」または「悪い」と回答した企業79社は、景況感に影響した要因(複数回答)として、順に「欧米諸国の対ロ制裁による制限」(65.8%)、「日本政府の対ロ制裁による制限」(63.3%)、「自社の事業活動の自粛」(57.0%)を挙げた(図11)。

図11:景況感「悪い」、「さほど良くない」の要因(複数回答)

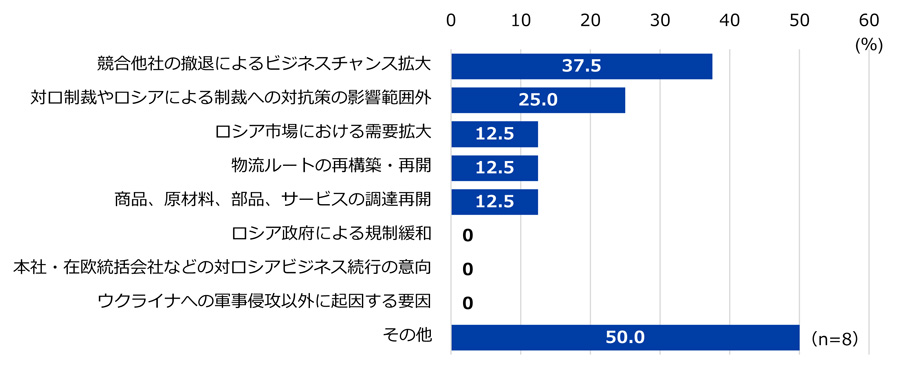

- 景況もしくは景況見通しについて「良い」と回答した企業8社は、景況感に影響を与えた要因(複数回答)として、「競合他社の撤退によるビジネスチャンス拡大」(37.5%)を挙げたほか、「その他」(50.0%)として、「パンデミックが終息傾向」、「原材料価格の安定」、「ルーブル高がポジティブに作用」と回答した。(図12)。

図12:景況感「良い」の要因(複数回答)

3. 今後の事業展開見通し

- 今後半年から1年後の事業展開見通しでは、「維持」と「縮小」が各37.4%で最も多く、「不明・該当せず」(14.1%)、「撤退」(10.1%)、「拡大」(1.0%)が続いた(図13)。前回調査(2022年8月)では、維持=37.4%、縮小=35.5%、不明・該当せず=21.5%、撤退=5.6%、拡大は回答がなかった。

- 侵攻約1年に寄せたコメントでは、「仮に停戦しても、経済制裁が解かれるには5年、10年かかる可能性もあり、現在の環境は当面好転しない前提で考えざるを得ない」、「長期化によるロシア経済の更なる悪化を憂慮」などビジネス環境に対するネガティブな見方のほか、「自律的ではなく、横を見ながらの自主規制」、「ロシア国内の現状や外資企業の実態が日本に正しく伝わっておらず、したたかな対応を打つ欧米企業と比べ、政府や企業が極端に慎重な事業判断を促している事に強い懸念」、「本社とロシア側の温度差を感じた一年」など、制裁措置や活動自粛の実施とロシア事業の存続・利益追求との間で板挟みにある様子が見られた。

図13:今後半年から1年後の事業見通し

4. 駐在員の状況

- 駐在員の一部もしくは全員を退避させている企業は、全体の66.7%と前回(78.4%)から11.7ポイント減少した。他方、駐在員全員がロシアに残留している割合は前回調査から5.8ポイント増加し27.3%となった(図14)。

図14:駐在員のロシア国外への退避

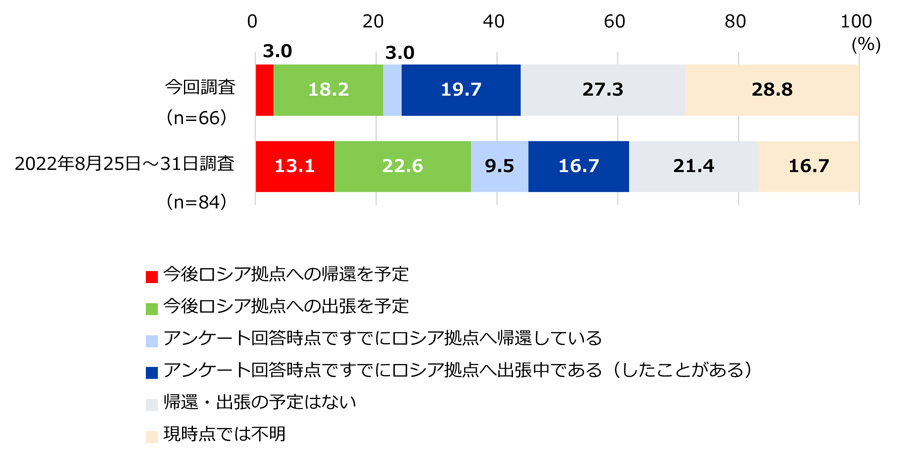

- 駐在員の一部もしくは全員を退避させた企業66社のうち、ロシア拠点への帰還・出張(注)の可能性について、「現時点では不明」(28.8%)が最も多く、次いで「帰還・出張の予定はない」(27.3%)だった。過去に出張したことがあるもしくは予定がある企業は37.9%だった。すでに帰還しているもしくは予定している企業は6.0%だった(図15)。

(注)「帰還」は期間を定めずロシアに戻り業務に復帰すること、「出張」は一定期間ロシアに滞在して業務を行い、再び退避地に戻ることを指す。

図15:ロシアへの帰還、出張の予定

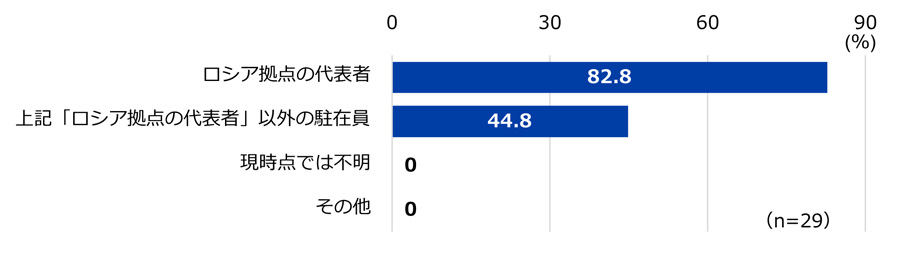

- 回答時点ですでにロシア拠点へ帰還・出張したもしくは今後帰還・出張を予定している29社のうち、帰還・出張をする人物(複数回答)について、82.8%が「ロシア拠点の代表者」と回答。「『ロシア拠点の代表者』以外の駐在員」は44.8%だった(図16)。

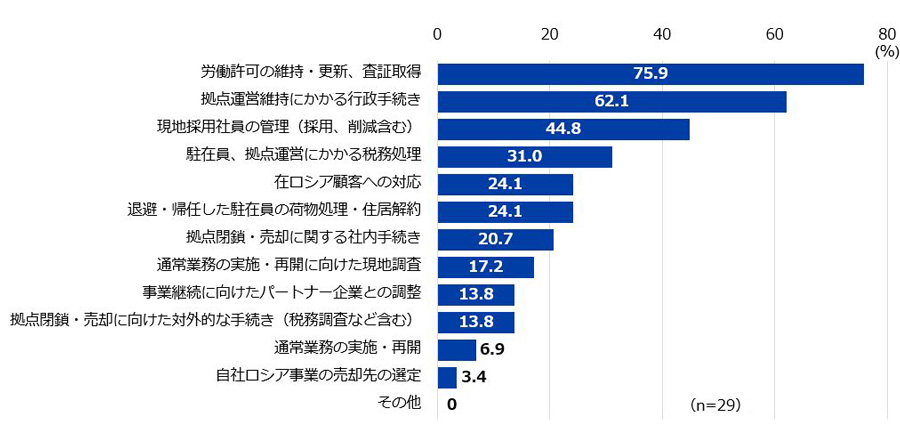

- 帰還・出張の目的は、「労働許可の維持・更新、査証取得」(75.9%)、「拠点運営維持にかかる行政手続き」(62.1%)が上位を占めた(図17)。

図16:帰還・出張する人物(複数回答)

図17:帰還・出張の目的(複数回答)

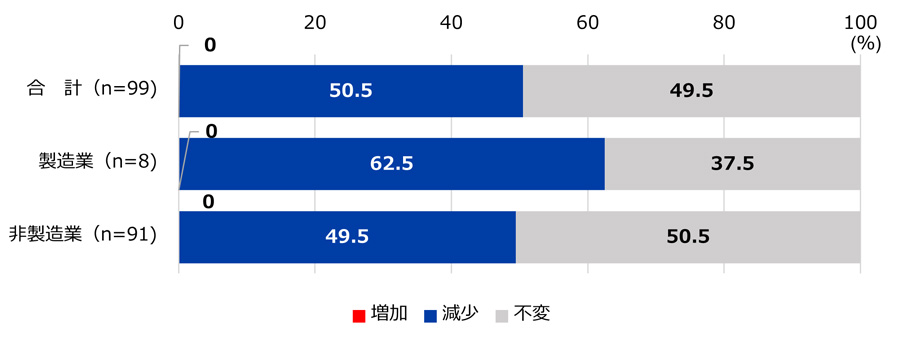

- 侵攻後約1年でロシア拠点に所属する駐在員数が「減少」した企業は全体の50.5%、「不変」と回答した企業は49.5%だった。「増加」したと回答した企業はなかった(図18)。

図18:ロシア拠点の駐在員数の増減

-

ジェトロ海外調査部(担当:浅元)

Tel:03-3582-1890