お知らせ・記者発表

米中摩擦などの通商環境の変化がもたらす企業活動への影響

2020年02月06日

ジェトロは、世界各国・地域(北米、中南米、アジア・オセアニア、欧州等)に進出している日系企業を対象とするアンケート調査を毎年、実施している。今年度のアンケート調査で横断的に調査した「米中貿易摩擦をはじめとする通商環境の変化の影響」について米国、カナダ、メキシコ、中国、ASEAN、欧州の回答結果を比較分析する。その際、海外ビジネスに関心が高い我が国企業(本社)を対象に実施している調査結果についても、参考情報として参照する。

調査概要

| 調査方法/実施時期 | アンケート調査/2019年8~12月(※各地域の実施時期は8頁参照) |

|---|---|

| 分析対象 | 中国、ASEAN、米国、カナダ、メキシコ、欧州の進出日系企業1万3,376社 (うち、回答企業数6,050社、有効回答率45.2%) |

| 質問項目 |

|

調査結果のポイント

1. 米国では追加関税などによるコスト増、中国では国内売上減少に苦慮

通商環境の変化による影響について、米国、中国では「マイナスの影響」とする回答がともに最多だった。内容をみると、米国では「調達・輸入コスト」を指摘する声が8割以上と圧倒的に多かったのに比べて、中国では「国内売上」の回答割合が7割弱で最も高く、対照的な結果となった。ビジネスコスト上昇が経営上の重要課題となっている米国では、追加関税が追い打ちをかける要因として問題視された。中国では経済成長が減速する中、追加関税などが輸出入に与える直接的影響よりも、通商環境の変化が国内事業環境のさらなる悪化を促すことへの懸念が強かった。

2. 生産地の移管比率、調達先の変更比率とも米国が最大

通商環境の変化への対応策として、グローバルサプライチェーンを見直す企業が増える中、生産地の移管、調達先の変更を実施する企業の割合は、いずれも米国が最大となった。米国では、生産地、調達先とも中国から米国または日本へ移管や見直しを進めるとの回答が最も多かった。

3. 生産地の移管先として注目が集まるASEAN

生産地の移管元としては中国が最多であるのに対して、移管先としてはASEAN諸国が注目を集める。中国では移管先としてベトナムを挙げる企業が半数以上おり、ASEANでもベトナムやタイが上位に並んだ。

調査結果概要

通商環境の変化の影響は、米中で「マイナス」が最多。影響内容は相違

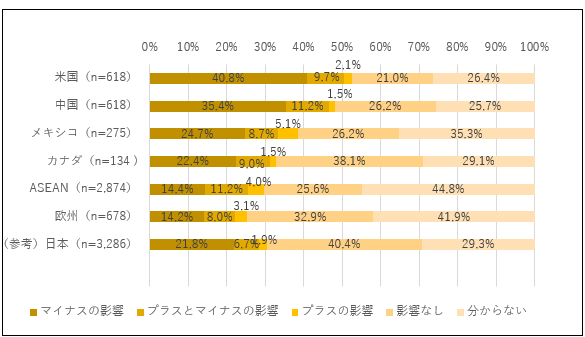

- 米中貿易摩擦をはじめとする通商環境の変化が与える現時点の影響は、国・地域によって異なる。米国、中国では「マイナスの影響がある」が最多であったのに対して、カナダ、日本では「影響なし」、メキシコ、ASEAN、欧州では「分からない」が最大を占めた(図1)。

- 米中間では、マイナスの影響の内容に相違がある。米国では、追加関税などがもたらす「調達・輸入コスト」を指摘する企業比率が83.2%と、「国内売上」(33.2%)、「海外売上」(11.2%)を圧倒する一方、中国では「国内売上」が66.5%と多く、「調達・輸入コスト」(37.7%)を上回った。在中企業の対米輸出比率は、平均すると全売上高の1.8%(全輸出の5.5%)に留まるのに比べて、内販比率は67.5%を占めており、中国市場の景気後退による影響を受けやすい。ASEANでも同様に「国内売上」(55.4%)が最多で、海外売上(33.8%)を上回った。

- 米国で「マイナスの影響がある」と答えた企業(40.8%)を業種別(注1)にみると、中国から調達を行う「繊維」が66.7%で最も比率が高く、「金属製品」(57.1%)、「電気機械/電子機器」(51.2%)が続いた。一方、中国でマイナスと回答した企業(35.4%)は、「運輸業」(66.7%)、「輸送機器」(42.9%)、「電気機械」(40.4%)で多かった。ASEANでは、「ゴム・皮革」(23.5%)、「一般機械」(23.0%)、「繊維」(20.5%)、「卸売・小売業」(20.4%)で2割を超えた。

(注)業種別比較は、回答企業数が5社以上の業種のみを対象。以下同様。 - 通商環境の変化に対して「プラスの影響」と回答した企業の割合は、メキシコで5.1%と最も高く、ASEAN(4.0%)が続いた。影響内容として、「国内売上」への好影響を指摘する企業が、それぞれ55.6%、55.9%と多かった。ASEANでは、中国などから現地に生産拠点を移管してきた企業向け取引の拡大を期待する声が目立った。

- 通商環境の変化の影響と企業業績の関係をみると、現時点では業績への影響は限定的である。米国でマイナスの影響を受ける企業のうち、営業利益見込みが赤字の割合は19.1%で、在米日系企業全体(19.2%)と相違はない。中国でもほぼ同様で、マイナスの影響を受ける企業の赤字比率は14.6%で、在中日系企業全体(13.2%)より僅かに高い程度だ。

- しかし、通商環境の変化は企業の業績トレンドには影を落とした。米国ではマイナスの影響を受ける企業のうち、業績悪化を見込む企業が40.4%で、全体(35.8%)より5ポイント弱高い。中国ではより顕著で、業績悪化を見込む企業が49.3%と全体(33.5%)に比べて15ポイント以上高かった。

日本では、今後マイナスの影響を見込む企業が拡大

- 通商環境の変化が与える今後の影響については、いずれの地域においても現時点の影響に比べて「影響なし」が減少する一方、「分からない」の比率が増加した。

- 海外では「マイナスの影響」の回答率が微減となる中、比較参照した日本では4.5ポイント(110社)増加し26.3%となった(図2)。現時点では影響を受けていない企業(115社)が将来的にマイナスの影響を見込んでいるのが理由で、うち半数以上の63社が「販売先市場の消費冷え込み・経済悪化による販売減少」を要因として挙げており、通商環境の変化に伴う間接的な影響を憂慮している。業種では、商社・卸売業、一般機械、その他製造業などで、将来的な影響を懸念する比率がより高い。

図1 通商環境の変化が与える現時点の影響

ジェトロ作成

(注)日本の回答選択肢は、「全体としてプラスの影響」、「全体としてマイナスの影響」、「プラスとマイナスの影響が同程度」、「影響なし」、「分からない」(図2も同様)

図2 通商環境の変化が与える今後の影響

ジェトロ作成

保護主義の影響は多面的・多重的・多層的に波及:国・地域で影響を受ける政策に相違

- 影響を受ける具体的な政策は、多面的(輸出入、国内取引など)・多重的(同一品目への複数の課税)・多層的(サプライチェーンの各層)に波及しており、国・地域で大きく異なる。米国では調達コストに影響を及ぼす「米通商法301条による追加関税(第1~4弾)」(51.1%)を挙げる企業が最も多く、「鉄鋼・アルミニウムを対象とした追加関税」(42.7%)、「米通商法301条による追加関税に対する中国の報復関税(24.6%)」が続いた。米国では、中国向けに輸出を行う企業が74社(12.8%)に留まるのに比べて、中国から調達をしている企業は169社(31.0%)にのぼる。

- 中国では「米通商法301条による追加関税(第1~3弾)」(40.4%)が最多で、「米通商法301条による追加関税(第4弾)」(27.8%)、「米通商法301条による追加関税に対する中国の報復関税(24.2%)」を上回った。中国では、米国から調達している企業(製造業)が29社(8.3%)に留まるのに対して、対米輸出を行う企業が97社(輸出企業の23.2%)に及ぶ。

- この他、ASEANでは、「米通商法301条による追加関税に対する中国の報復関税(第1~3弾)」(26.5%)による影響が、「通商法301条による追加関税(25.5%)」を僅かに上回ったが、いずれも間接的な影響を受けて国内販売で影響を受ける企業が目立った。カナダとメキシコでは、「米国の鉄鋼・アルミニウムを対象とした追加関税」の影響がそれぞれ最大だった。一方、欧州では、「米国の鉄鋼・アルミニウムを対象とした追加関税への報復関税」の影響を受けている企業が最多。特に、EUによる鉄鋼・アルミニウムを対象とした全世界向けセーフガード措置への懸念が強く、米国の追加関税の影響を上回った。

| 国名 | 1位 | 2位 | 3位 |

|---|---|---|---|

| 米国 | 米通商法301条による追加関税(第1~4弾)(51.1%) | 鉄鋼・アルミニウムへの追加関税(42.7%) | 米通商法301条に対する中国の報復関税(24.6%) |

| カナダ | 鉄鋼・アルミニウムへの追加関税(47.5%) | 鉄鋼・アルミニウムへの追加関税への報復関税(22.5%) | 米通商法301条に対する中国の報復関税(17.5%) |

| メキシコ | 鉄鋼・アルミニウムへの追加関税(36.8%) | 自動車・同部品への輸入安全保障調査(33.0%) | 米輸出管理・投資規制強化(22.6%) |

| 中国 | 米通商法301条による追加関税(第1~3弾)(40.4%) | 米通商法301条(第4弾)による追加関税(27.8%) | 米通商法301条に対する中国の報復関税(24.2%) |

| ASEAN | 米通商法301条に対する中国の報復関税(26.5 %) | 米通商法301条による追加関税(第1~3弾)(25.5%) | 米通商法301条(第4弾)による追加関税(17.3%) |

| 欧州 | 鉄鋼・アルミニウムへの追加関税への報復関税(27.3%) | 鉄鋼・アルミニウムへの追加関税(20.1%) | 自動車・同部品の輸入安全保障調査に基づく措置に対するEUの報復関税(20.1%) |

| (参考) 日本 |

米通商法301条による追加関税(第1~3弾)(40.4%) | 米通商法301条(第4弾)による追加関税(36.4%) | 中国の米通商法301条に対する報復関税(25.1%) |

(注)米通商法301条による追加関税の影響は第1~3弾と第4弾に分けているが、米国、カナダは第1~4弾としてまとめて質問

自動車・同部品の輸入安全保障調査に基づく措置に対するEUの報復関税は未発動

ジェトロ作成

生産地の移管を実施する企業比率は米国で最大、移管元はいずれの国でも中国が最多

- 米中貿易摩擦による通商環境の変化への対応として、生産地を移管する企業比率は、米国(14.7%)、中国(9.2%)、カナダ(8.9%)の順に高い(図3)。

- 米国を業種別にみると、繊維(28.6%)、ゴム製品(25.0%)、業務用機器(25.0%)で多かった。スケジュールに関しては「開始済」とする企業が半数(48.9%)で、「中長期的」な時間軸で実施する企業が7割を占めた。回答企業の声を見ると、移管は一時的な見直しに留まらないとする企業が多い。規模面では「10~30%未満」を選択した企業が半数以上(51.2%)で最も多かった。

- 中国では、繊維(57.1%)、電気機械(28.1%)で「変更あり」の回答比率が高い。スケジュールについては「開始済」が同様に半数(48.2%)で、「中長期的」な時間軸で実施する企業が7割を占めた。規模に関しては「10~30%未満」を選択した企業が42.3%で最も多く、「30~100%未満」(30.8%)が続いた。その他の地域でも回答傾向は概ね同様だった。

- 生産移管元についてはいずれの地域においても「中国」とする比率が最も高い一方、移管先については地域差が出た。例えば、中国では移管先としてベトナム(54.2%)、タイ(25.0%)、日本(25.0%)、ASEANではベトナム(34.4%)、タイ(28.1%)、マレーシア(21.9%)が上位を占めたのに比べて、米国では移管先として米国(27.5%)、日本(27.5%)がベトナム(20.0%)を上回った。

- なお、日本国内企業の対応もアジア勢と同様で、移管元については中国が73.1%、移管先はベトナムが25.0%でそれぞれ最大を占めた。

図3 生産地の移管

(注)日本の回答選択肢は、「変更あり」、「変更なし」のみ。

ジェトロ作成

米国が調達先を変更する企業比率で突出

- 調達先を変更すると回答した企業比率は米国(38.6%)が最も高く、カナダ(17.6%)、 メキシコ(15.3%)が続いた(図4)。9.9%にとどまった中国は、米国からの平均調達比率がわずか0.7%であり、企業数でみても全体の1割に満たない(8.3%)ことが主因である。

- 米国について業種別にみると、業務用機器(63.6%)、ゴム製品(50.0%)、その他製造業(50.0%)など、中国から調達を行う企業比率の高い業種が上位に並んだ。スケジュールに関しては「開始済」の企業が半数以上(55.2%)で、「中長期的」な時間軸で変更する企業が68.5%を占めた。規模に関しては「1~10%未満」とする企業がほぼ半数(47.9%)だった。

- その他の地域でも、スケジュールについては変更を「開始済」とする企業、時間軸については「中期的」とする企業が最も多い。一方、変更規模に関しては、カナダ、メキシコ、中国では「1~10%未満」が最大だったのに対して、ASEANでは「1~10%未満」(32.6%)、 「10%以上30%未満」(36.8%)がほぼ同水準で並んだ。

- 調達先の見直し状況は、各国間で大きな相違がある。まず、米国では中国からの調達を見直すとした企業が8割超(84.4%)と際だって高く、見直し後の調達先として米国(41.7%)、日本(35.4%)、タイ(24.4%)、ベトナム(21.3%)が上位に並んだ。メキシコでは、日本と中国からの調達を見直す企業がそれぞれ61.1%、44.4%と多く、見直し後の調達先としては米国(50.0%)が最大となった。同国では回答企業の多くは自動車・同部品関連で、NAFTA見直しも含めたトランプ政権の下で変化する通商環境が、同産業の調達環境に影響を与えていることを裏付けた。ASEANでは、中国(49.5%)、日本(41.2%)からの調達を見直し、自国を含むASEAN諸国に切り替える動きが確認される。中国では米国からの調達を見直す企業が6割を超え、代替先としては中国国内、日本などが上位に並んだ。なお、日本国内企業では、見直し対象として中国が66.9%、変更先はベトナムが24.4%でそれぞれ最大を占めた。

図4 調達先の変更

(注)日本の回答選択肢は、「変更あり」、「変更なし」のみ。

ジェトロ作成

販売先の変更する企業比率はメキシコと中国で1割超

- 販売先を変更すると回答した企業の割合は、メキシコ(12.9%)、中国(11.2%)、ASEAN(8.6%)の順に多かった(図5)。米国は4.0%にとどまったが、従来、内販比率が8割以上と高く、カナダ、メキシコを加えると9割を占めることが主因である。

- メキシコについて業種別にみると、輸送用機器部品やプラスチック製品をはじめとする幅広い業種の企業が並んだ。スケジュール関しては「2020年上半期」とする企業が約3割(26.7%)で、「中長期的」な時間軸で実施する企業が9割以上(93.8%)を占めた。見直し規模に関しては「30~100%未満」の企業が42.9%と最多で、見直し幅の大きい企業が多い。

- 中国について業種別にみると、「鉄・非鉄・金属」が27.8%と高い。スケジュールとしては「開始済」が46.9%、「中長期的」な時間軸で見直しを進める企業が69.0%を占めた。見直しの規模については、「1~10%未満」の規模とする企業が40.0%で最も多い。

- 販売先の見直しについて、メキシコでは変更の対象として国内市場(33.3%)、米国(33.3%)の割合が高く、変更先としても同様に国内市場(33.3%)、米国(33.3%)の比率が最大だった。同国では、米中摩擦に加えてNAFTAのUSMCAへの移行に伴い、部品などのサプライヤーが販売先の見直しを進めている様子がうかがえる。一方、中国では米国向けを見直す企業が46.9%を占め、見直し先としては中国国内と日本がともに38.7%で最も高かった。

- 参考まで、日本国内企業では、見直し対象として中国が59.3%、変更先はベトナムが19.6%でそれぞれ最大を占めた。

図5 販売先の変更

(注)日本の回答選択肢は、「変更あり」、「変更なし」のみ。

ジェトロ作成

| 国・地域 | 実施時期 | 回答企業数/送付先企業数(有効回答率) |

|---|---|---|

| 中国 | 2019年8月26日~9月24日 | 694社/1,519社(45.7%) |

| ASEAN | 2019年8月26日~9月24日 | 3,417社/9,116社(53.4%) (内訳)

|

| 米国 | 2019年10月23日~11月27日 | 670社/1,258社(53.3%) |

| カナダ | 2019年10月29日~11月29日 | 146社/178社(82.0%) |

| メキシコ | 2019年10月1日~11月15日 | 281社/326社(86.2%) |

| 欧州 | 2019年9月10日~10月8日 | 842社/979社(86.0%) (内訳):西欧734社中・東欧108社 |

| (参考) 日本 |

2019年11月5日~12月23日 | 3,563社/9,975社(35.7%) |

ジェトロ作成

-

ジェトロ海外調査部 海外調査企画課 (担当:秋山、島田)

Tel:03-3582-5544

E-mail:ORA@jetro.go.jp