お知らせ・記者発表

ジェトロ 2022年度 海外進出日系企業実態調査(中東編)

2022年12月20日

ジェトロは2022年9月、中東10カ国に進出する日系企業に対し、現地での活動実態に関するアンケート調査を実施しました。その結果を以下のとおり発表します。

調査結果のポイント

- 黒字企業の割合が減少、2023年も横ばいの見通し ―ウクライナ侵攻によるビジネスコストの上昇が影響―

-

- 営業利益見通し

- ウクライナ侵攻等によるビジネスコスト上昇の影響を受け、2022年は黒字企業の割合が前年から8.5ポイント減少。2023年は6割以上の企業が横ばいを見込む。

- 今後の事業展開

- 今後の事業展開は、拡大が前年比8.5ポイント増で約半数。成長性や潜在性を評価し、販売機能を拡大予定。一方で、駐在員数や現地従業員数などは横ばいを見込む。

- 中東の投資環境

- 中東の投資環境について、約6割が市場規模、成長性を評価。一方、依然として法制度の未整備や突然の変更などがリスク。近年の不動産賃料や人件費の高騰も、UAEやイスラエルで顕著。

- 有望ビジネス分野

- 有望ビジネス分野は水素・アンモニア、電力・水インフラ、食品が変わらず上位を占める。今後の注目国では前年に続きサウジアラビア、UAE、イラン。イランは制裁下でも注目変わらず。

- 営業利益見通し

本調査について

- ジェトロは2022年9月8~30日、中東10カ国に拠点を有する日系企業245社を対象にアンケート調査を実施。224社より有効回答(有効回答率91.4%)。

(内訳:UAE104社、サウジアラビア39社、トルコ33社、イラン13社、イスラエル12社、ヨルダン12社、カタール4社、クウェート3社、バーレーン2社、オマーン2社) -

- 設問項目:

- 1.営業利益見通し 2.今後の事業展開 3.中東の投資環境 4.有望ビジネス分野

調査の結果概要

1.営業利益見通し

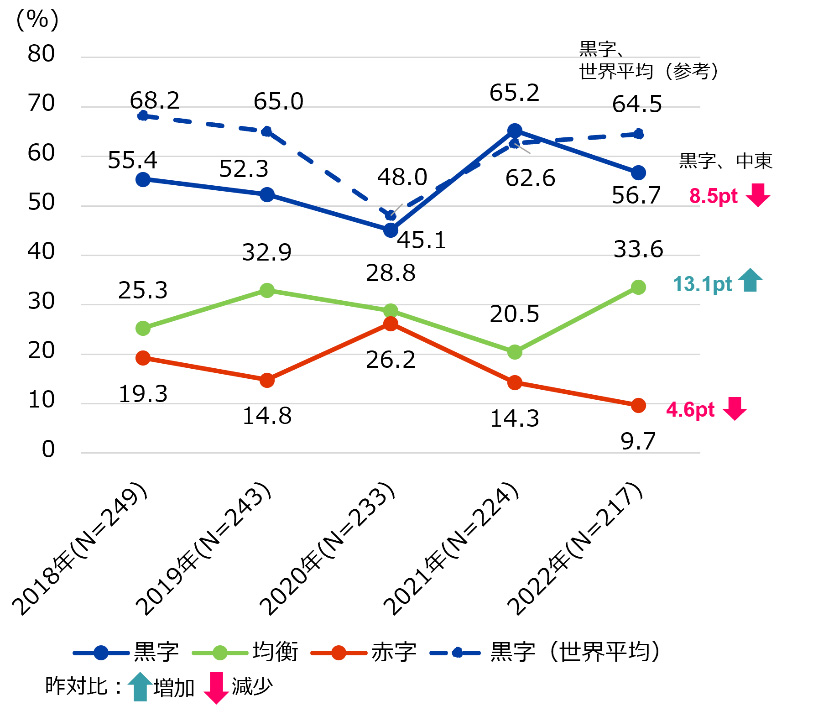

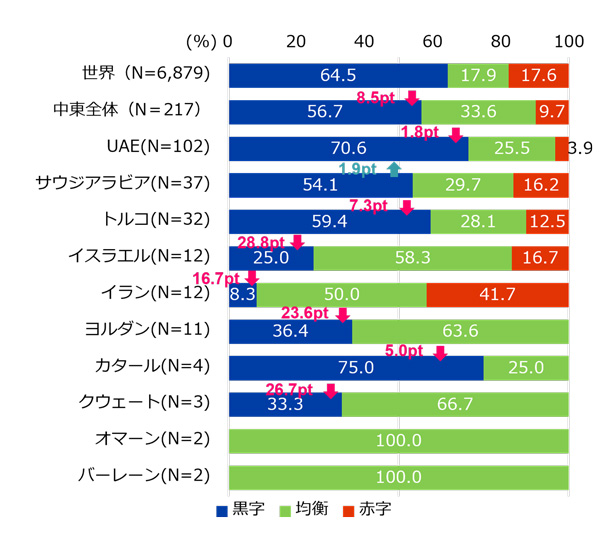

- 営業利益見込みは、前年は「黒字」が6割以上だったが、2022年は「黒字」と回答した企業の割合が前年比8.5ポイント減の56.7%となった。同割合は、世界全体の64.5%を下回った。一方、「赤字」企業も前年から4.6ポイント減少し、9.7%となった。【資料6頁】

- サウジアラビア以外のすべての国で、「黒字」と回答した企業が減少。UAEは7割以上、サウジアラビア・トルコ・カタールは5割以上の企業が黒字となった。一方、イスラエルは黒字の割合が大幅に減少して均衡が5割以上、イランは赤字が黒字を上回った。【資料6頁】

営業利益見込み推移

2022年営業利益見込み

- 前年比でみると、2022年は「横ばい」(55.7%)が「改善」(32.0%)を上回った。2023年の見通しは、6割以上が「横ばい」を見込む。「改善」を見込む企業の割合は35.5%に拡大し、「悪化」の割合もさらに減少する見通し。【資料8頁】

- 業績改善見込みの理由として、2022年は「新型コロナに起因する反動増」、23年は「輸出量増加による売上増加」「輸出先拡大による売上増加」が上位となった。他方、悪化見込みの理由は、2022年は「人件費の上昇」(51.9%)「管理費・燃料費の上昇」(44.4%)「物流コストの上昇」(44.4%)「原材料・部品調達コストの上昇」(37.0%)が上位を占め、ウクライナ侵攻によるビジネスコスト上昇の影響が見られた。【資料10~11頁】

- ウクライナ侵攻については、約3割の企業が「大いに影響がある」、約4割が「やや影響がある」と回答し、合わせて68.2%に。トルコでは8割を超えた。【資料12頁】

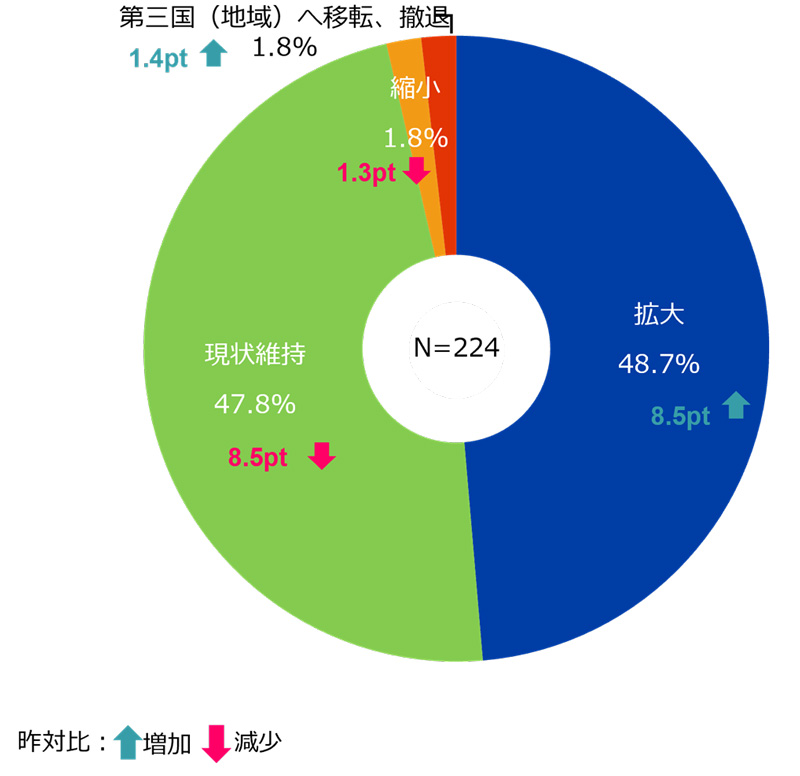

2.今後の事業展開

- 今後の事業展開は、「拡大」が前年比8.5ポイント増の48.7%で最多。「現状維持」は前年から8.5ポイント減の47.8%となった。【資料15頁】

- 国別では、UAE・トルコ・イスラエル・オマーンでは5割以上の企業が「拡大」と回答。特にUAEは前年比で約15ポイント増、イスラエルは約28ポイント増と大きく増加した。【資料15頁】

- 事業拡大の理由は、約5割の企業が「成長性、潜在力の高さ」と回答。前年比では16.5ポイント増だった。拡大する機能は「販売機能」が7割超だった。【資料16、18頁】

今後1~2年の事業展開

3.中東の投資環境

- 中東に拠点を構える理由は、「市場の将来性」が72.8%で最大だった。「市場規模」も5割以上。【資料31頁】

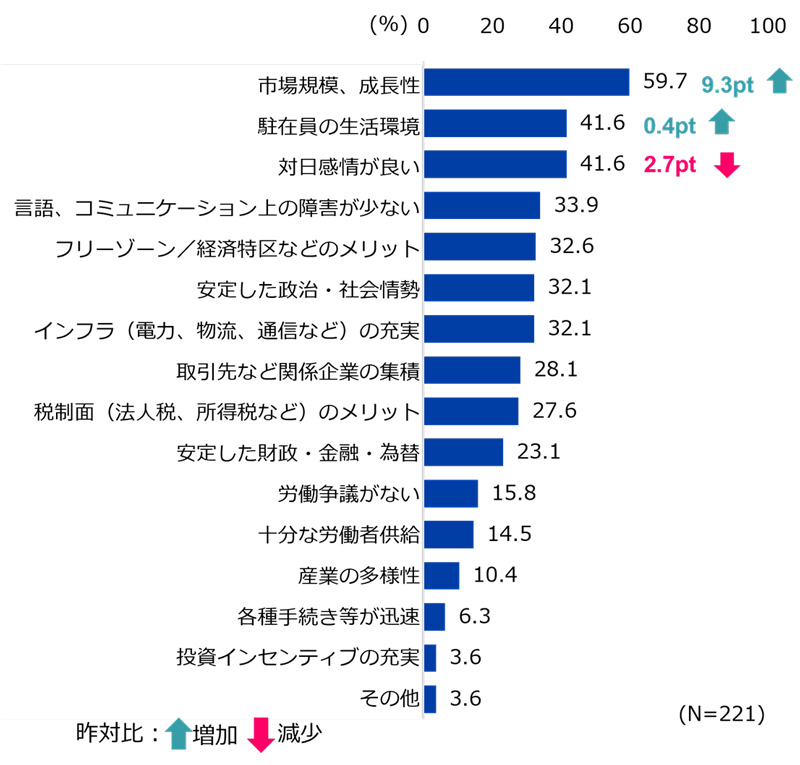

- 中東の投資環境の魅力としては、「市場規模、成長性」が59.7%で最多。「対日感情が良い」も41.6%で続くが、前年の回答と比べると2.7ポイント減少した。【資料32頁】

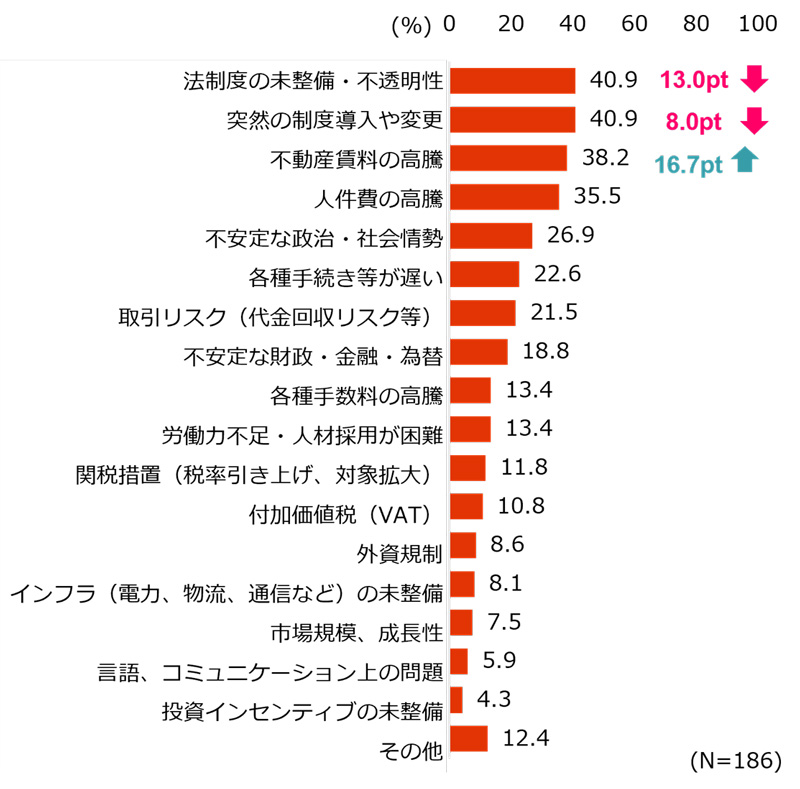

- 一方の課題は、「法制度の未整備・不透明性」「突然の制度導入や変更」がそれぞれ40.9%で最多。続く「不動産賃料の高騰」は前年比16.7ポイント増の38.2%。【資料32頁】

- 魅力を国別にみると、UAEでは「駐在員の生活環境」「フリーゾーン/経済特区などのメリット」など。サウジアラビア・イランでは「市場規模、成長性」が最多、トルコ・イスラエル・ヨルダンでは「対日感情が良い」が最多。【資料33~38頁】

- 課題を国別にみると、UAE・イスラエルでは「不動産賃料の高騰」、サウジアラビアでは「突然の制度導入や変更」、トルコでは「不安定な財政・金融・為替」、イランでは「不安定な政治・社会情勢」が最多の回答だった。【資料33~38頁】

投資環境の魅力(複数回答)

投資環境の課題(複数回答)

4.有望ビジネス分野

- 全体では「資源・エネルギー」(51.4%)が最多。「インフラ」(38.6%)、「消費市場」(31.9%)と続く。【資料45頁】

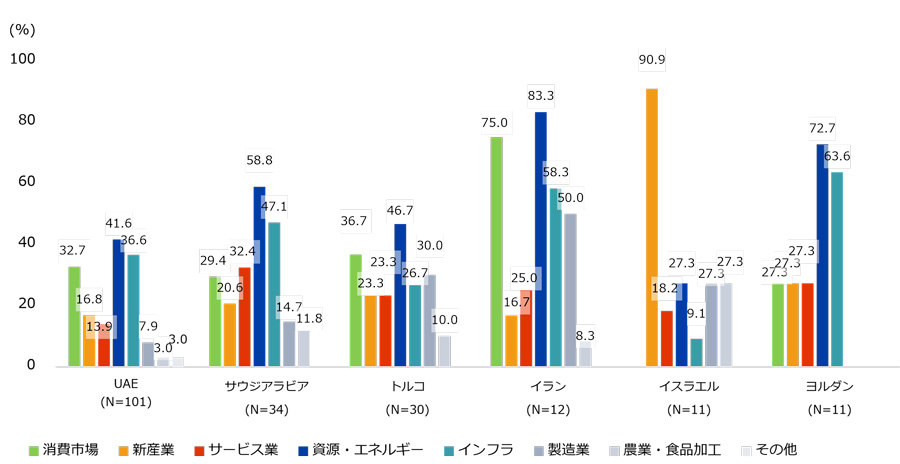

- 国別に見ると、イスラエルでは90.9%の企業が「新産業」と回答。その他の国は「資源・エネルギー」が最多。トルコ・イランでは「消費市場」、UAE・サウジアラビア・ヨルダンでは「インフラ」にも期待。【資料47頁】

- 資源・エネルギーの内訳を見ると、「水素」「燃料アンモニア」「再生可能エネルギー(太陽光)」などの脱炭素関連を有望視。UAE、サウジアラビアでは特に「水素」「燃料アンモニア」、トルコでは「再生可能エネルギー(太陽光・風力)」「水素」への期待が大きい。【資料45、48頁】

- インフラでは「電力」が最多。トルコ・UAE・サウジアラビアではともに「水」「都市開発」への期待も高い。【資料45、49頁】

- 消費市場では「食品」が最大の回答。サービス業では「医療・保健」が最多。新産業では「IoT」「電気自動車(EV)」が上位となったが、イスラエルでは「AI」が9割となった。【資料45、46、49頁】

- 今後の注目国は、サウジアラビア(66.8%)、UAE(55.1%)、イラン(31.1%)が上位に。特にサウジアラビアやUAEでは、注目するポイントとして「脱炭素化」を挙げる企業が目立った。イランは制裁下でも注目変わらず。【資料52~53頁】

今後駐在国もしくは中東市場で有望視するビジネス分野(複数回答可)

-

ジェトロ海外調査部(担当:井澤、佐藤)

Tel:03-3582-5180