お知らせ・記者発表

ジェトロ 2021年度「海外進出日系企業実態調査」の結果 ―アジア・オセアニア編―

2021年12月07日

本調査結果の主要ポイント

- 感染状況等により、在アジア日系企業の業績に差異も ―インド、中国で業績回復・拡大、ASEANでは回復弱く―

-

- 新型コロナ禍からの経済活動の再開に伴い、現地市場や輸出による売上増加を通じ、需要は回復。大半の国・地域で進出日系企業の景況感が改善。黒字企業の割合は一部の国・地域で新型コロナ前(2019年)を超えた。同割合は、経済活動への制限がほぼ解除されたインドでV字回復。現地市場と輸出での売り上げが増加する中国では、過去最高の水準に。一方、ASEANではデルタ変異株の拡大に伴う操業規制の強化などで稼働率が低下、ベトナムなど国によっては回復に遅れも。

- 今後1~2年で事業の「拡大」を見込む日系企業の割合は総じて上昇も、新型コロナ前の水準までには回復せず。インド、バングラデシュ、パキスタン、ベトナム、台湾で「拡大」が5割超となった。ミャンマーは2月の国軍による権力掌握でビジネス環境が大きく変化したが、「縮小」「移転・撤退」は約3割にとどまる。

- 米中両国の対立の長期化が見込まれる中、通商環境の変化による業績への影響が「ない」と回答した企業が約半数に。企業側で調達や販売先の変更の対応が進んだ可能性がある。ただし、今後2~3年の業績への影響については「分からない」が最多。先行き不透明とみる向きが強い。

- 需要回復の一方、半導体などの原材料の不足、コンテナ不足による物流の乱れなどサプライチェーンの混乱により、調達コストの上昇や調達難など新たな課題が発生。6割強の製造業企業は「調達コストの上昇」を経営課題として認識。ASEANなどではコスト面で競争が激化。

- 生産コスト適正化に向けて「販売価格の引き上げ」に取り組む企業の割合が前年から倍増。さらに調達先の見直しや複数調達化などサプライチェーン強靭化への取り組みも進展。

- 日系企業の間では、新型コロナ前の2019年と比べてECを活用する企業の割合が2割超から4割超に上昇。一方、過半数の企業がデジタル技術を扱う人材不足の課題に直面。現地スタートアップとの連携は、不動産関連分野で高い期待。

本調査について

| 実施方法 | アンケート調査(オンライン配布・回収) |

|---|---|

| 実施時期 | 2021年(令和3年) 8月25日~9月24日 |

| アンケート送付先 | 北東アジア5カ国・地域、東南アジア9カ国、南西アジア4カ国、オセアニア2カ国の20カ国・地域に進出する日系企業(1万4,175社) |

| 有効回答数 | 有効回答数4,635社、有効回答率32.7% |

本調査の結果概要

- 1.黒字企業の割合が上昇、中国は最高水準、営業の利益見込みも改善(スライド1-1、4、5)

-

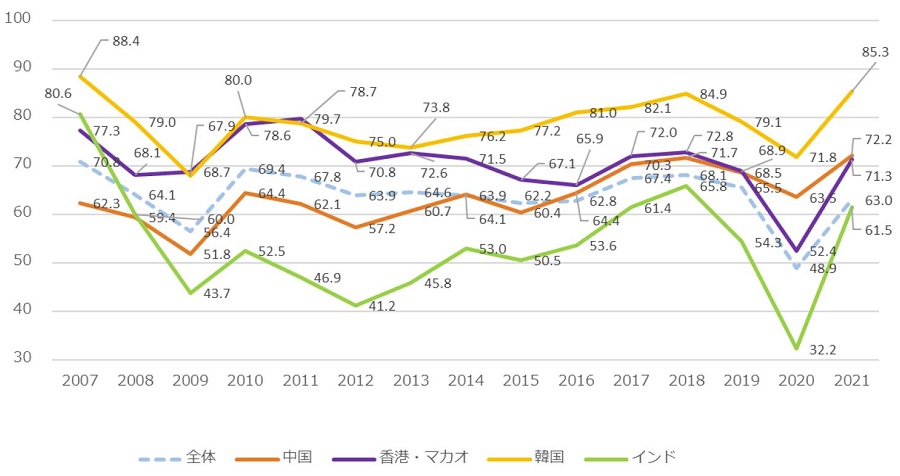

- 黒字企業の割合は全体で63.0%と前年(48.9%)から回復。経済活動の再開が進むインド(61.5%)はV字回復、中国(72.2%)は(非製造業を含めた2007年度以降の調査としては)過去最高の水準に(図1)。インドでは、現地市場の販売拡大、中国では現地市場に加え、輸出の拡大による売り上げ増加が要因として考えられる。新型コロナ前(2019年)との比較では、インド、韓国、中国、香港・マカオ、シンガポールで上昇。2021年見込みで「改善」とする割合は全体が43.7%で、2020年調査(16.0%)より大幅に上昇。

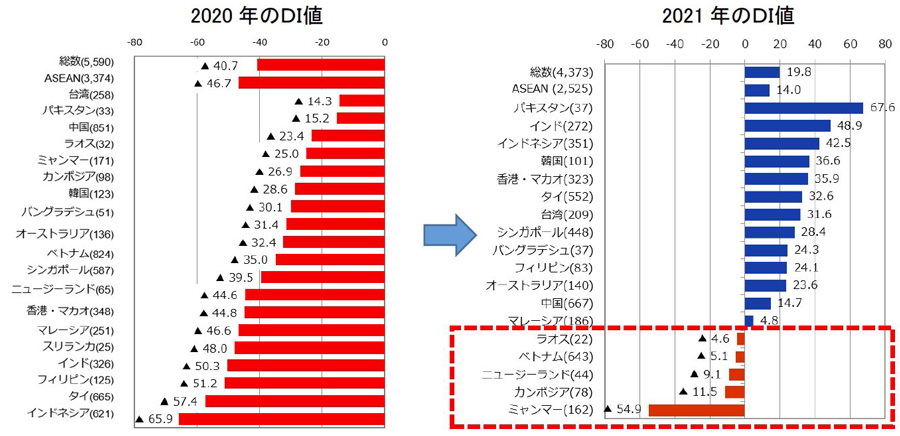

- 景況感を示す2021年のDI値(注)は、過去最低だった2020年調査(△40.7)に比べ、プラスに転じた国・地域が多く、全体平均で19.8に(図2)。DI値がマイナスだった国のうち、ラオス、ベトナム、カンボジア、ミャンマーは、変異株など新型コロナの感染拡大などによる操業環境の悪化に伴う「稼働率の低下」等が、営業利益の見込みに影響を及ぼしたとみられる。

(注) Diffusion Indexの略で、営業利益が「改善」する企業の割合(%)から「悪化」する割合を差し引いた数値

(図1)営業利益見込みに占める黒字企業の割合(全体、中国、香港・マカオ、韓国、インド)

(図2)海外進出日系企業のDI値(2020、2021年、国・地域別)

- 2. 事業の拡大意欲は前年から回復するも、新型コロナ前の水準には届かず(スライド2-1、3、5、8)

-

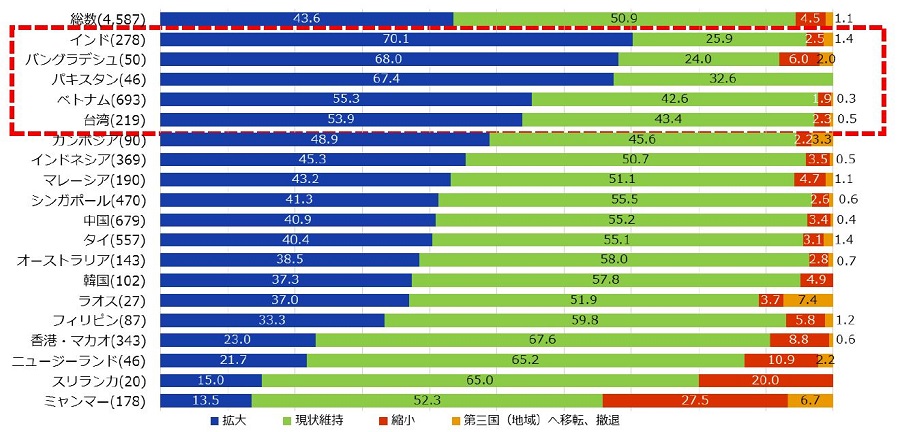

- 今後の事業展開で「拡大」と回答した企業の割合は43.6%と、2020年調査(36.7%)から上昇したものの、新型コロナ前(2019年)の水準(48.9%)には届かず(図3)。国・地域別では、インド、バングラデシュ、パキスタン、ベトナム、台湾で5割超に。拡大の理由は「現地市場の売上増加」が7割超で最多。中国で「拡大」は40.9%と、前年調査より4.3ポイント上昇したものの、全体平均を下回った。

- ミャンマーでは2021年2月の国軍による権力掌握でビジネス環境が大きく変わり、「拡大」の割合(13.5%)が前年から33.8ポイント低下した。ただし、「縮小」は27.5%、「移転・撤退」は6.7%にとどまった。「現状維持」(52.3%)が最多で状況の推移をみる姿勢。

- 拡大する機能は「販売機能」が最多の59.7%、「生産機能(高付加価値品)」(32.6%)、「生産機能(汎用品)」(24.6%)が続く。ベトナムは「生産機能(汎用品)」「生産機能(高付加価値品)」ともに上位にランクインし、生産機能の拡大が期待される。「研究開発」機能の拡大は中国が国・地域別で最多。

- 生産コスト適正化に向けて「販売価格の引き上げ」に取り組む企業の割合が前年から倍増。さらに調達先の見直しや複数調達化などサプライチェーン強靭化への取り組みも進展。

(図3)今後1~2年の事業展開の方向性(国・地域別)

- 3. 通商環境の変化への対応進む、業績への影響「ない」企業が約半数に(スライド3-1、2)

-

- 2021年の業績への影響として「影響はない」が2020年調査より上昇し49.6%に(スライド3-1)。米中両国の対立の長期化が見込まれる中、調達や販売先の変更を行うなど企業側で事業環境の変化への対応が進んだ可能性がある。一方で、21年の業績への影響で「全体としてマイナスの影響がある」との回答は中国が25.1%で最も多かった。

- 今後2~3年の業績への影響について「分からない」は39.0%が最多、「影響がない」が36.2%と続く。依然として先行き不透明とみる向きが強い。

- 4. 経営上の問題点は賃金上昇が引き続きトップ、製造業は調達コストの上昇が急増(スライド4-1~8)

-

- 全地域・業種共通の問題点は2020年調査同様「従業員の賃金上昇」(61.8%)がトップ(スライド4-1)。前年との比較では、ラオス、インドネシア、マレーシアなどASEAN各国で「競合相手の台頭(コスト面で競合)」とする回答の上昇が目立つ。海外を含む競合相手の台頭により進出企業のコストダウン圧力が高まる。

- 製造業に限定した問題点では、2位の「調達コストの上昇」(63.3%)が2020年調査(30.2%)から大幅に上昇(スライド4-2)。半導体不足や鉄鋼など原材料価格の上昇、コンテナ不足による海外輸送コストの増加が調達コストに影響を及ぼしたとみられる。

- 2020年調査との比較で改善(回答率が減少)した項目は、「取引先からの発注量の減少」「主要販売市場の低迷(消費低迷)」、世界経済の回復がプラスの影響を与えている可能性が高い。

- 5. 脱炭素化に取り組む(予定含む)企業は6割超も、大企業と中小企業に差異(スライド7‐1~3)

-

- 脱炭素化(温室効果ガスの排出削減)は、すでに取り組んでいる企業が3割超、取り組む予定の企業を含めると6割超。ただし、大企業と中小企業との取り組み状況に大きな格差あり(スライド7-1)。

- 取り組む理由は「本社(親会社)からの指示・勧奨」が最多。ニュージーランドと中国では現地政府による規制や優遇措置との回答が相対的に高い。ニュージーランド政府は気候変動にかかる影響の開示義務を法制化、中国政府は炭素排出削減などを含めた環境規制を強化するなど、法規制が厳格化の方向に。

- 取り組みへの課題について「コスト面」とする企業が全地域に。

- 6. デジタル技術を活用している(予定含む)企業は6割超も、人材確保が課題に(スライド8-1、2、5)

-

- デジタル関連技術を活用する(予定含む)割合は63.2%。電子商取引(EC)を活用している割合が45.0%となり、新型コロナ前の2019年(23.1%)から大きく上昇(スライド8-2)。ソフトウェア上のロボットによる業務工程の自動化を行うRPAの活用も9.1%から20.4%に。

- デジタル関連技術活用における課題として、過半数(51.4%)が技術者などの人材不足を挙げ、特にマレーシアやインドネシア、シンガポールなどでデジタル人材の不足が顕著。

- 現地スタートアップとの連携については、インドやシンガポールでおよそ1割がすでに連携。業種別では金融・保険業で2割近い(18.3%)。今後、連携への意志・関心については不動産・賃貸業が44.7%と高く、不動産テックの進展に強い期待がみられる(スライド8-8)。

調査結果からみえるその他の動き

- 約6割(58.2%)がFTA・EPAを活用。活用に向けては知識不足が課題(スライド6-4、7)

- 賃金の前年比昇給率は中国で低下傾向、2020年以降は4%台で推移(スライド10‐2)

- 配布資料:「2021年度 海外進出日系企業実態調査(アジア・オセアニア編)」(調査結果、2022年1月25日訂正版)

(3.7MB)

(3.7MB)

報告書の一部の数値・表記に誤りがあり、2022年1月25日付けで訂正しております。現在、掲載しているものは訂正済みのものです。詳しい訂正箇所は正誤表![]() (701KB)をご参照ください。

(701KB)をご参照ください。

-

ジェトロ・アジア大洋州課 (担当:山城)

Tel:03-3582-5179

ジェトロ中国北アジア課(担当:方)

Tel:03-3582-5181