Повышение НДС оказало ограниченное влияние на деловую уверенность японского бизнеса

May 08, 2019

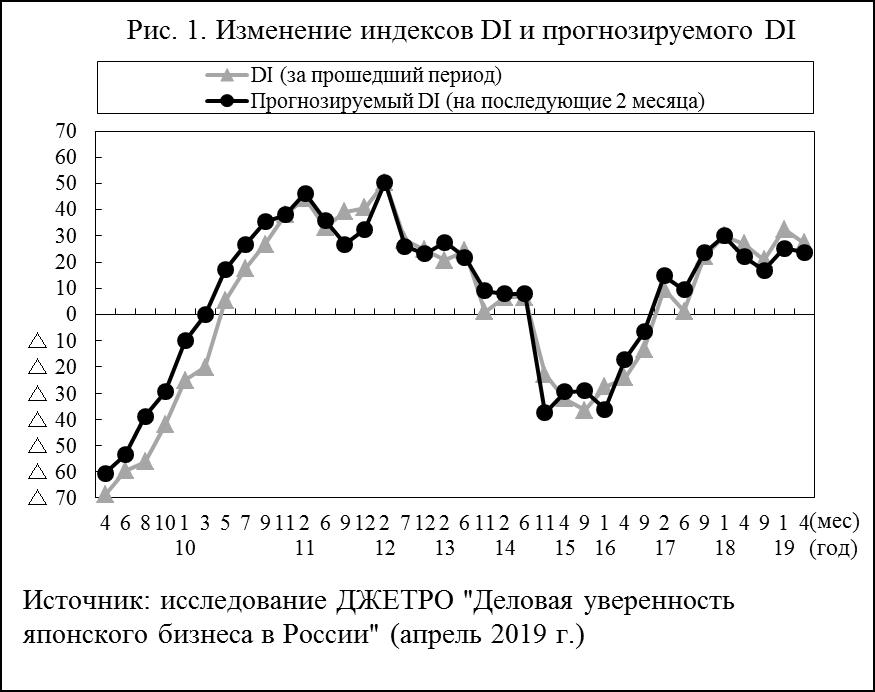

8–19 апреля ДЖЕТРО провела очередное исследование деловой уверенности японского бизнеса в России. После предыдущего исследования (см. новость от 5.02.2019 г.) индекс деловой уверенности DI* (за прошедший период) вновь перешел к падению, потеряв 6 пунктов и достигнув отметки +27 (см. рис.1). Прогнозируемый DI (на последующие два месяца) практически не изменился: его значение снизилось на 1 пункт до значения +24.

Многие компании, принявшие участие в исследовании, говорят об ограниченном влиянии на рынок повышения НДС с января 2019 года (с 18 % до 20 %), отмечая, тем не менее, некоторое замедление деловой активности по причине обострения конкуренции с азиатскими и российскими компаниями, нестабильности курса рубля, а также угрозы дополнительных санкций США.

Говоря о перспективах расширения бизнеса в России в ближайшие 1–2 года (см. рис. 2), 96 % компаний отметили, что планируют расширять либо сохранять масштабы своего бизнеса в России (доля таких ответов почти не изменилась с предыдущего исследования), и ни одна компания не сообщила о планах сокращения бизнеса. Многие компании ожидают продолжения постепенного восстановления российской экономики и планируют концентрировать ресурсы на перспективных сферах деятельности и продукции, а также наращивать продажи на Дальнем Востоке и в странах СНГ. Тем не менее, некоторые респонденты отметили настороженность руководства своих компаний в отношении возможных дополнительных санкций со стороны США и нежелание брать курс на расширение бизнеса в России.

Исследование проведено при поддержке Торгово-промышленного общества японского бизнес-клуба в Москве и Торгово-промышленного общества Японии в Санкт-Петербурге в отношении 250 японских компаний из московского, петербургского и приволжского регионов. Ответы были получены от 93 компаний. Среди респондентов 17 компаний принадлежат к производственному сектору, а 76 — к непроизводственному.

* Диффузный индекс (Diffusion Index) вычисляется как разность процентных соотношений компаний, ответивших, что условия ведения бизнеса «хорошие», и компаний, ответивших, что условия ведения бизнеса «плохие».