閉じる

閉じるジェトロ 2022年度「海外進出日系企業実態調査」の結果 ―アジア・オセアニア編―

2022年12月15日

本調査結果の主要ポイント

ASEAN、南西アジアで業績回復続く、中国はゼロコロナ政策により停滞

- 1.黒字企業の割合が65.6%に上昇、新型コロナ禍前の水準に

-

- 2022年の営業利益を黒字と見込む企業の割合は上昇し、新型コロナ前の2019年度調査と同水準に。ASEANは6割を超え、インドは新型コロナの反動を中心とした内需拡大で7割を超えた。一方、中国はゼロコロナ政策の影響で黒字企業の割合が減少。

- 今後1~2年の事業展開の方向性について、ASEANは「拡大」の意向が上昇し、5割に迫る水準となった。一方、中国の「拡大」意向は3割となり、2007年度調査以降最低の水準に。また、ミャンマー、スリランカは3割程の企業が「縮小」と回答。

- 2.経営上の問題点、賃金や調達コストの上昇が負担に

-

- 経営上の問題点として、製造業では「調達コストの上昇」が8割近い水準となった。また、「従業員の賃金上昇」が全地域・業種共通で挙がった。

- 3.脱炭素への取り組みを行う企業は予定含め7割超、前年から大幅上昇

-

- 脱炭素への取り組みを経営課題として認識する企業の割合は約7割に。脱炭素への取り組みを行っている企業は4割弱、今後行う予定も含むと7割を超え、2021年度調査から大幅に上昇。他方、コスト増への顧客の理解やインセンティブ不足が課題として挙げられた。

- 4.サプライチェーンにおける人権問題、6割が内容理解に課題

-

- サプライチェーンにおける人権問題を経営課題として認識する企業の割合は6割弱、2021年度調査より上昇。他方、人権デューデリジェンス(DD)実施企業は25%、実施予定も含むと4割弱にとどまった。人権DD実施の課題として6割が「人権に関する内容理解」と回答。

本調査について

| 実施方法 | アンケート調査(オンライン配布・回収) |

|---|---|

| 実施時期 | 2022年(令和4年) 8月22日~9月21日 |

| アンケート送付先 | 北東アジア5カ国・地域、東南アジア9カ国、南西アジア4カ国、 オセアニア2カ国の20カ国・地域に進出する日系企業(1万4,290社) |

| 有効回答数 | 有効回答数4,392社、有効回答率30.7% |

本調査の結果概要

- 1.黒字企業の割合が上昇、新型コロナ前の水準に(スライドⅠ-1、8)

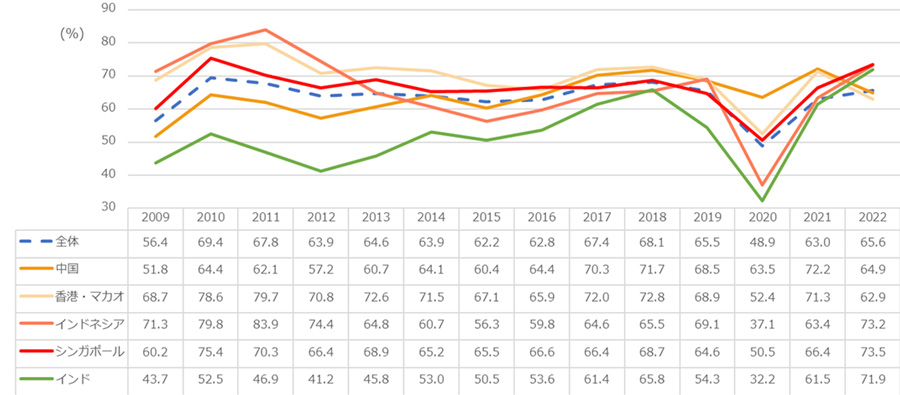

- 2022年の営業利益見込みについて、黒字企業の割合は全体で65.6%と前年(63.0%)から上昇、新型コロナ前の2019年(65.5%)の水準まで回復した。特に、インド(71.9%)は新型コロナの反動を中心とした内需拡大により黒字企業の割合は前年に続き上昇。インドネシア、シンガポールは前年比でそれぞれ9.8ポイント、7.1ポイント上昇し、コロナ前の2019年を上回った。ASEANはフィリピンを除く全地域で黒字割合が前年より上昇し、回復が続いている。中国、香港・マカオはゼロコロナ政策の影響を受け黒字割合が減少、前年のV字回復から落ち込み、新型コロナ前の水準を下回った(図1)。

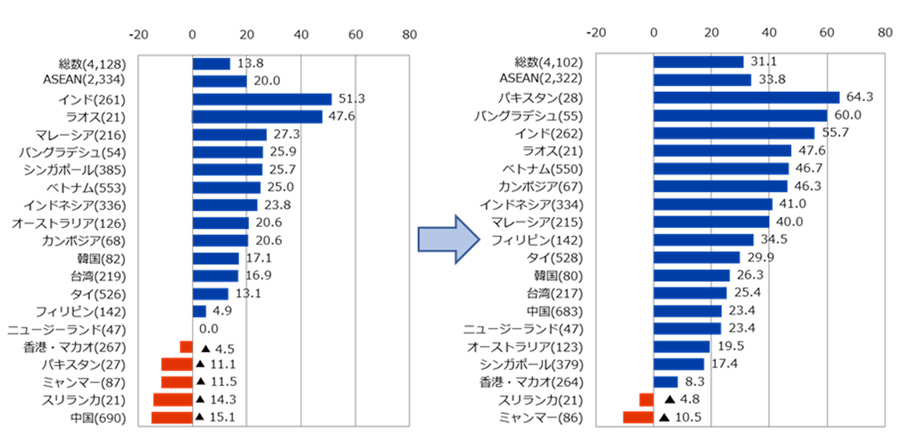

- 景況感を示す2022年のDI値(注)は13.8ポイントとなり、前年(19.8ポイント)を下回った。ASEANは20.0ポイントで前年から6.0ポイント上昇した。一方で、中国はゼロコロナ政策の影響を受けマイナス15.1ポイントとなり、前年(14.7ポイント)から大幅に低下した(図2)。

(注) Diffusion Indexの略で、営業利益が「改善」する企業の割合(%)から「悪化」する割合を差し引いた数値。

(図1)営業利益見込みに占める黒字企業の割合(全体、中国、香港・マカオ、インドネシア、シンガポール、インド)

(図2)海外進出日系企業のDI値(2022、2023年、国・地域別)

- 2.中国の事業拡大意向は過去最低に、在アジア日系企業の約半数がサプライチェーンを見直し(スライドⅡ-1、4、7、10)

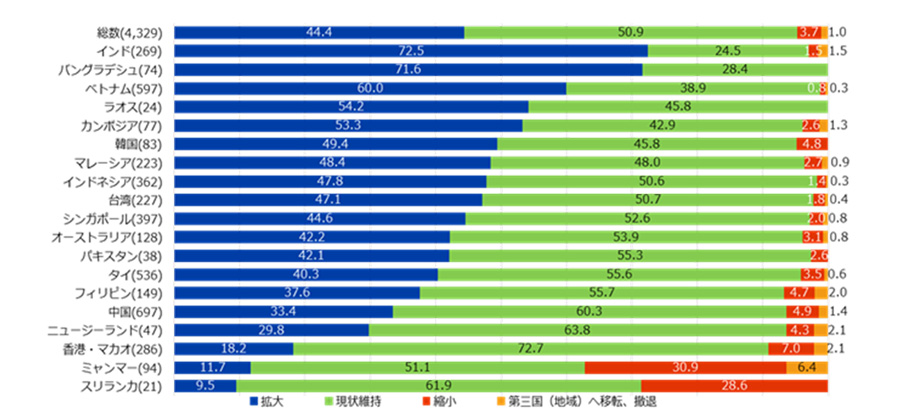

- 今後1~2年の事業展開の方向性について、「拡大」と回答した企業の割合は44.4%と、前年(43.6%)から0.8ポイント上昇したものの、新型コロナ前の2019年度調査の水準(48.9%)には届かず。ASEANでは「拡大」の割合が46.9%に上昇し、「縮小」と「移転・撤退」の割合が低下した(図3)。拡大の理由は「成長性、潜在力の高さ」が4割超で最多となった。

- 中国で「拡大」と回答した企業の割合は33.4%と、非製造業を含めて実施した2007年度調査以降で過去最低の水準となった。「現状維持」が60.3%と前年(55.2%)より5.1ポイント上昇し、「縮小」「第三国(地域)へ移転・撤退」は6.3%と前年(3.8%)より2.5ポイント上昇した。

- 拡大する機能は「販売機能」が最多の59.7%となり、「生産機能(高付加価値品)」(32.4%)、「生産機能(汎用品)」(22.0%)が続いた。「販売機能」の拡大ではベトナムが57.8%と前年(49.1%)から8.7ポイント上昇しており、市場への成長期待がみえる。中国は「生産機能(高付加価値品)」が44.6%と最も高く、前年の40.7%から3.9ポイント上昇した。また、「研究開発」機能の拡大は中国が18.6%と国・地域別で最多となった。

- 今後サプライチェーンの見直しを行うと回答した企業は48.8%(うち、製造業59.2%)となった。今後調達を見直す理由として、「原材料費の高騰」(55.3%)、「販売・調達先の稼働停止・閉鎖に伴う今後のサプライチェーン途絶リスクへの対応」(48.5%)、「現地調達化の推進」(46.9%)、「物流の混乱に伴う今後のサプライチェーン途絶リスクへの対応」(45.6%)、「物流費の高騰」(42.8%)が続き、ゼロコロナ政策を受けたサプライチェーン途絶リスクへの対応と物価高騰への対応が中心となった。

(図3)今後1~2年の事業展開の方向性(国・地域別)

- 3.コスト上昇が経営上の負担に、価格・販売推進に課題も(スライドⅢ-1、8)

- 全地域・業種の共通の経営課題として「従業員の賃金上昇」が70.9%と最多となった。次点に「調達コストの上昇」(69.0%)が続いており、コスト上昇による業績への圧力の高さが伺えた(図4)。

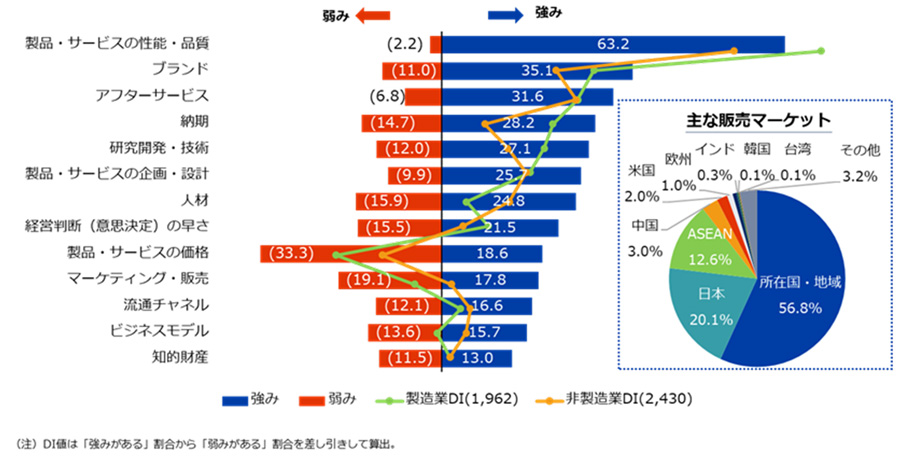

- 日系企業が認識する強み・弱みとして、製品・サービスの性能・品質、研究開発・技術、企画・設計、アフターサービスに対する強みの認識が高い。他方、価格やマーケティング・販売を弱みとして認識している企業が多く、「製品・サービスの価格」が33.3%、「マーケティング・販売」が19.1%となり、各地での競争環境における課題感がみられた(図5)。

- 進出先を主要な販売先として業績が堅調な企業300社(注)と、全体平均を比較すると、マーケティング・販売を自社の強みとする比率の差が最も顕著だった。経営判断の早さにも差がみられ、全体的に経営資源を有効活用している。

(注)進出先を主要な販売マーケットとする企業のうち、2022年の売上が黒字見込みで、2022年・23年ともに業績が改善見込み、かつビジネス展開を拡大すると答えた企業(300社)

(図4)全地域・業種共通の問題点(上位5項目、複数回答)

| 順位 | 回答項目 | (%) | 業種別(%) | 企業規模別(%) | ||

|---|---|---|---|---|---|---|

| 製造業 | 非製造業 | 大企業 | 中小企業 | |||

| 1位 | 従業員の賃金上昇 | 70.9 | 74.7 | 67.8 | 70.7 | 71.1 |

| 2位 | 調達コストの上昇 | 69.0 | 78.3 | 58.5 | 69.4 | 68.5 |

| 3位 | 為替変動 | 66.9 | 67.5 | 66.3 | 67.0 | 66.6 |

| 4位 | 競合相手の台頭(コスト・価格面で競合) | 51.7 | 54.5 | 49.3 | 55.3 | 45.8 |

| 5位 | 通関等手続きが煩雑 | 50.3 | 53.5 | 47.1 | 50.3 | 50.3 |

(図5)ターゲットとする市場における強みと弱み(全地域)

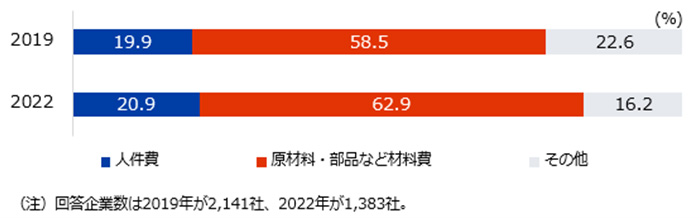

- 4.製造原価に占める材料費の割合が拡大(スライドⅣ-3、4)

- 日本の製造原価を100とした場合の現地での製造原価は平均79.1となり、2019年度調査(78.5)から0.6ポイント上昇した。円安に加え、サプライチェーンの混乱による物価高、人件費の上昇などが影響したとみられる。また、製造原価に占める人件費の比率は20.9%、材料費の比率は62.9%となり、2019年度調査比では、人件費が1.0ポイント、材料費が4.4ポイント上昇となり、材料費高騰の影響が人件費増を上回った(図6)。

(図6)製造原価に占める人件費、材料費の比率

- 5.FTA・EPA等の活用企業は約半数(スライドⅤ‐3)

- FTA・EPA・一般特恵関税制度(GSP)を活用している企業の割合は49.2%とほぼ半数だった。利用対象企業における活用率は69.1%と7割近くに及んだ。利用対象企業における活用率を企業規模別にみると、大企業が中小企業を9.3ポイント上回り、中小企業の利用に遅れがみられる。

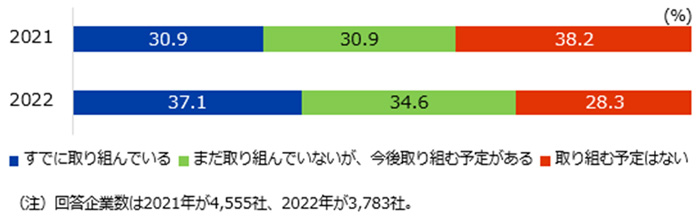

- 6.脱炭素化への取り組みが大きく進展(スライドⅥ-1、2、3、5)

- サプライチェーンにおける脱炭素化の問題を経営課題として認識している企業は67.4%に上った。温室効果ガスの削減など、脱炭素化への取り組みを行っている企業は37.1%で、今後取り組みを行う予定の企業も含めると71.7%になり、前年(61.8%)から大幅に上昇した(図7)。業種別では、輸送機器や鉱業・エネルギーで既に取り組んでいる企業が6割以上、取り組み予定も含めると約9割にのぼった。具体的な取り組み内容としては、「省エネ・省資源化」(69.5%)、「再エネ・新エネ電力の調達」(41.2%)などが挙げられた。

- 脱炭素化に向けた課題として、コスト増、制度の不明確さや把握の難しさなどを挙げる声が目立った。中でも、コストの増加については、顧客や取引先の理解が得られない、競合他社の取り組みがない状況で脱炭素化を進めることが難しく、インセンティブを与える制度が必要との声が聞かれた。

(図7)進出先で何らかの脱炭素化に進出先で取り組んでいる、もしくは取り組む予定があるか

- 7.サプライチェーンにおける人権問題、6割が内容理解に課題(スライドⅦ-1、3、4、5、6)

- サプライチェーンにおける人権問題を経営課題として認識する企業の割合は前年(54.1%)より上昇し、57.8%となった。他方、人権DDを実施している企業の割合は25.0%となり、今後実施予定の企業も含めても37.5%にとどまった。人権DDへの取り組みは国・地域により差が大きく、関連法が整備されたオセアニアで61.3%と高かった一方、南西アジアで41.7%、ASEANで34.9%となった。

- 人権DDを実施する上での課題としては、「人権に関する内容の理解」が60.7%と最も多かった。その他、「経営幹部層の関与」(36.3%)、「事業が人権に与える負の影響の特定や評価」(35.1%)、「優先度の高い人権リスクへの予防と対処」(30.7%)を挙げた企業が3割を超えた。

- 人権DDを実施している企業のうち、調達先に人権方針への準拠を求めている企業は全体の67.1%となった。人権DDを実施している企業での具体的な取り組み内容としては、「リスク把握の情報収集」(53.2%)が最も高く、「サプライチェーン可視化」(42.6%)、「自社による現地調査・監査」(33.7%)、「人権相談(苦情受付)窓口設置」(29.6%)、「専門家(法律事務所など)への相談」(29.6%)などが続いた。

(注)人権DDとは、自社やサプライチェーンを通じて生じ得る人権への負の影響を特定、停止、防止、軽減し、救済するための継続的なプロセスのこと。

(注)サプライチェーンにおける人権問題に関する設問は中国、香港、マカオ、台湾では調査対象外とした。

-

ジェトロ・アジア大洋州課 (担当:庄、山口)

Tel:03-3582-5179

ジェトロ・中国北アジア課(担当:亀山、嶋、富永、益森)

Tel:03-3582-5181