閉じる

閉じる

米国EV市場における課題

市場は拡大するも、低いマーケットシェア

2018年2月14日

米国は電気自動車(EV)保有台数において2015年までは世界最多、2016年は世界で第2位であった。新車登録台数も増加傾向にあり、2016年に約16万台と、同じく世界2位の規模だ。だが、米国市場におけるEVのシェアは高いとは言えないのが実態だ。米国市場でEVのシェア拡大を妨げる要因には、充電インフラの不足、ガソリン車と比較して高い価格、大型車を好む消費者の嗜好(しこう)などが挙げられる。EVに対する連邦政府や連邦議会の方針も現時点では明確ではない。

拡大傾向が続くEV市場

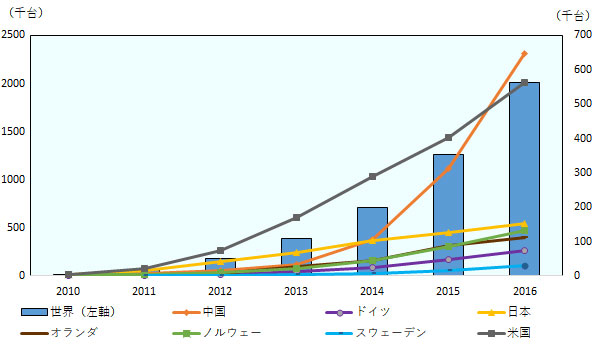

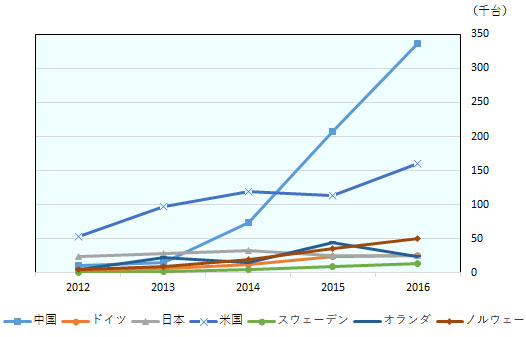

米国の2016年のEV保有台数は56万3,710台であった(注1)。2015年までは保有台数で世界最多であり、2016年は中国(64万8,770台)に首位を譲ったものの、日本(15万1,250台)やノルウェー(13万3,260台)などを大きく引き離している(図1)。米国のEV新車登録台数も増加傾向にある。2013年から2015年までおおよそ10万台程度で推移していたところ、2016年は15万9,620台となった。こちらも中国に次いで多い台数となっている(図2)。

- 出所:

- Global EV Outlook 2017, International Energy Agencyから作成

- 出所:

- Global EV Outlook 2017, International Energy Agencyから作成

EV販売をけん引しているのは、「ゼロ・エミッション車(ZEV)プログラム」に署名している、カリフォルニア州、コネチカット州、メイン州、メリーランド州、マサチューセッツ州、ニュージャージー州、ニューヨーク州、オレゴン州、ロードアイランド州、バーモント州の10州だ。本プログラムは、EVなどのZEVの普及に取り組むことを目的としている。実際に2016年のEV販売台数をみると、これら10州だけで全米のEV販売台数のおおよそ60%を占めている。これらの州の中でも特に、カリフォルニア州がけん引している。同州は、メーカーが販売する自動車の一定の割合をZEVにしなければならないZEV規制を有している。ZEV規制は、2018年から、順守が必要な対象が、年間販売台数6万台以上のメーカーから年間2万台以上に引き下げられるなど強化されることから、今後、同州でのEV販売がより拡大すると予測される。なお、これらの規制は上述の9州にも適用される方針だ。

こうした背景もあり、自動車メーカーは、EVの生産拡大に積極的な姿勢を示している。ゼネラル・モーターズ(GM)は2017年10月、2023年までに少なくとも20モデルのEVを販売することを発表した。まずは1年半以内に、既に販売されているシボレーのEV「ボルト(Bolt)」をベースにした2モデルを販売する予定だ。さらに同社は、EVの生産拡大に向けたグローバル・エレクトリック・プログラム担当の副社長職を新たに設け、社内体制の構築にも一層力を入れている。フォードは2017年10月、デトロイトを拠点とする新たなEV開発チーム「チーム・エジソン」を結成すると発表した。EV開発全体を俯瞰(ふかん)し、意思決定の速度を上げられるようサプライヤーなど他社と連携を進めていくことなどが目的だ。EVメーカーのテスラは2017年7月末、初の量販車となる「モデル3」の販売を開始した。2017年第4四半期には、1,550台を販売したと発表している(注2)。

低いEVのマーケットシェア

このように米国のEV市場は拡大傾向にあり、メーカーは生産拡大に努めているが、米国の自動車市場の規模を考慮すると、EVのマーケットシェアは各国と比較して高いとは言えないのが現状だ。米国市場におけるEVのシェアは2016年に0.9%であった。米国よりも大きな自動車市場を有する中国は、EVの登録台数も多く、シェアは1.4%と米国よりも高い。EVシェアの高さが目立つのは欧州で、主要国の中ではノルウェーが28.8%で最も高く、オランダの6.4%、スウェーデンの3.4%が続いている(表)。

| 年 | 中国 | ドイツ | 日本 | 米国 | スウェーデン | オランダ | ノルウェー |

|---|---|---|---|---|---|---|---|

| 2012年 | 0.1% | 0.1% | 0.5% | 0.4% | 0.3% | 1.0% | 3.3% |

| 2013年 | 0.1% | 0.2% | 0.6% | 0.8% | 0.5% | 5.4% | 6.0% |

| 2014年 | 0.4% | 0.4% | 0.7% | 0.7% | 1.4% | 3.9% | 13.7% |

| 2015年 | 1.0% | 0.7% | 0.6% | 0.7% | 2.4% | 9.7% | 23.6% |

| 2016年 | 1.4% | 0.7% | 0.6% | 0.9% | 3.4% | 6.4% | 28.8% |

- 注:

- 新車登録台数に占める電気自動車の割合

- 出所:

- Global EV Outlook 2017, International Energy Agencyから作成

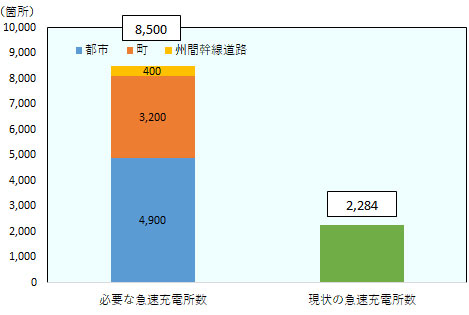

では、米国においてよりEV市場が拡大するためには、何が必要だろうか。一つは、充電インフラの充実化が挙げられる。EVの充電設備は、大きく普通充電と急速充電の2種類がある(注3)。ワット数や充電器の種類などにもよるが、普通充電で数時間かかるところを急速充電では数十分で充電することが可能だ。このため、ガソリンスタンドなど公共の場での急速充電所の普及が望まれている。米エネルギー省エネルギー効率・再生可能エネルギー局が2017年9月に発表した報告書(注4)によると、2030年に約150万台のEVが米国で走行しているとの仮定の下では、急速充電所は全米で8,500カ所必要になる。特に人口が5万人を超える486都市に、急速充電所が4,900カ所必要としている(図3)。同局によれば、2018年1月現在、急速充電所は全米で2,300カ所弱にとどまるため、今後12年間で現状の4倍弱が必要となる計算だ。消費者にとっては、EV購入にあたり、充電に要する時間や一度の充電で走行できる距離が重要な指標となるため、これらの懸念を払拭(ふっしょく)できるかどうかが、EV市場拡大のために重要となる。

- 注:

- 2030年に約150万台のEVが走行しているなどの前提条件に基づく。都市は人口5万人以上、町は人口2,500~5,000人を指す。

- 出所:

- National Plug-In Electric Vehicle Infrastructure Analysis, エネルギー効率・再生可能エネルギー局、2017年9月。

EVの価格改善も重要な点として挙げられる。EVで最もコストがかかると言われるリチウムイオン電池の価格は低下してきてはいるが、従来のガソリン車に比べるとEVの価格は依然として高い。例えばシボレーのEV、「ボルト(Bolt)」の価格がおおよそ3万5,000ドル程度であるところ、同タイプの「トラックス」は2万1,000ドル程度から購入可能だ。

そのほか課題として挙げられるのは、米国民がピックアップトラックやスポーツ用多目的車(SUV)など大型車を好んでいる点だ。2017年の新車販売台数が2016年から減少した中で、スポーツワゴンを含むSUVは7月を除く11カ月間、ピックアップトラックは4月と7月を除く10カ月間において前年同月比を上回った。EVの主流である小型・中型乗用車の販売台数が、12カ月間すべての月で前年同月比を割ったのと対照的だ。

求められる明確なEV政策

これらの要因に加え、ワシントンDCのコンサルタントは、「EVとEV充電インフラに対する明確な連邦政策の欠如が、EV市場の拡大を妨げている」と指摘する。最近では、EV市場拡大に向けた方針どころか、EV購入者に対する税控除を廃止する動きがあった。米国では現在、EV購入者に対して連邦税を最大7,500ドル控除しているが、2017年12月に下院共和党が示した税制改革法案では、この控除の廃止が提案されていた。自動車メーカーなどの反発もあり、この廃止案は最終的には採用されなかったものの、一時、税控除廃止に伴うEVの販売台数減少が懸念された。実際、過去にはジョージア州でEV購入者に対する税控除を廃止した結果、EV販売台数が約80%も減少した例がある(「アトランタ・ジャーナル・アンド・コンスティテューション」紙2017年1月12日)。

2017年の新車販売台数は、2009年以来初の前年比減となった。自動車に関する調査を行っている非営利団体センター・フォー・オートモーティブ・リサーチなどによると、今後数年間、米国の新車販売台数は緩やかに減少していくとみられている。そうした中、確実に販売台数を伸ばしているEVは、今後、自動車メーカーにとって重要性が増していくと考えられる。各メーカーがどのような戦略をもってEVが抱える課題に対処し、販売拡大につなげていくか、今後注目される。

- 注1:

- 特段の断りがない限り、本レポートでは、バッテリー電気自動車とプラグインハイブリッド自動車を電気自動車(EV)と表記する。

- 注2:

- 但し、当初、2017年末までに週5,000台の生産が予定されていたが、製造ラインの不備などで、目標達成は今年の第2四半期にずれ込む様子などと報道されている。

- 注3:

- 普通充電は、充電速度に応じてレベル1、レベル2(L2)などに分けられる。米国で最も多く設置されているのは、普通充電のL2とされている。

- 注4:

- National Plug-In Electric Vehicle Infrastructure Analysis, エネルギー効率・再生可能エネルギー局、2017年9月。

- 執筆者紹介

-

ジェトロ海外調査部米州課

赤平 大寿(あかひら ひろひさ) - 2009年、ジェトロ入構。貿易投資相談センター人材開発支援課(2009~2014年)、海外調査部国際経済課(2014~2015年)、戦略国際問題研究所(CSIS)日本部客員研究員(2015~2017年)を経て2017年8月より現職。

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- インドでじわり広がる少子化 (2023年11月06日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- 2023年度 海外進出日系企業実態調査(アジア・オセアニア編)(2023年11月)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)