閉じる

閉じる

特集:米中摩擦でグローバルサプライチェーンはどうなる?ポストチャイナの筆頭、ベトナムの最前線

米中貿易摩擦を踏まえたベトナムの優位性

2019年12月25日

米中貿易摩擦により高まるベトナムの注目度

2018年7月に米国が、1974年通商法301条に基づき340億ドル相当の品目に対し25%の追加関税を賦課し、米中による報復合戦が始まってから約1年半が経過した。その間、両国の貿易額は大きく落ち込み、貿易摩擦の問題が長期化している。中国経済は減速傾向が鮮明で、2019年第3四半期(7~9月)の実質GDP成長率は6.0%と、1992年の四半期統計開始以来、最も低い数値となった。消費や固定資産投資が低迷する中、米中貿易摩擦が景気減速にさらなる悪影響を与えることが懸念されている。

中国にとって、米国は最大の輸出相手国であるが、リスト1~4において米国が5,500億ドル相当の中国の輸入品に対し、最大で25%の追加関税を賦課したことで、中国の2019年第1~3四半期(1~9月)の米国向け輸出は前年同期比10.6%減となった。2018年第1~3四半期(1~9月)の米国向け輸出が同12.3%増であったことを考えると、この1年間で対米輸出がいかに急減したかが分かる。こうした背景もあり、現在、地場企業だけでなく、在中国の外国企業も米国による追加関税を回避することを1つの理由として、中国の製造拠点を他国・地域に移管する動きが徐々に加速している。

その中で、最も注目を集めているのがベトナムだ。かつてのベトナムは、石油や石炭などの鉱物性燃料、衣類や履物などの軽工業品、水産物やコーヒーなどの農水産品が主要な輸出品目であった。しかし近年は、電気機器のシェアが高まり、直近の2018年は電話機・同部品が20.2%、コンピュータ電子製品・同部品が12.1%を占めるなど(表1参照)、輸出品目が多様化している。中国での人件費高騰や人手不足などの影響により、2000年代以降、チャイナプラスワンの流れが加速し、韓国のサムスン電子グループ、台湾のコンパル、日本のキヤノンやブラザー工業など、多くの外国企業がベトナムに工場を構え、同国の輸出を支えてきたことが背景にある。

表1:ベトナムの主要品目別輸出入(2018年、通関ベース)

| 品目名 | 金額 | 構成比 |

|---|---|---|

| 電話機・同部品 | 49,219 | 20.2 |

| 縫製品 | 30,477 | 12.5 |

| コンピュータ電子製品・同部品 | 29,562 | 12.1 |

| 機械設備・同部品 | 16,359 | 6.7 |

| 履物 | 16,236 | 6.7 |

| 合計(その他含む) | 243,697 | 100.0 |

| 品目名 | 金額 | 構成比 |

|---|---|---|

| コンピュータ電子製品・同部品 | 43,135 | 18.2 |

| 機械設備・同部品 | 32,878 | 13.9 |

| 電話機・同部品 | 15,920 | 6.7 |

| 織布・布地 | 12,772 | 5.4 |

| 鉄鋼 | 9,900 | 4.2 |

| 合計(その他含む) | 236,869 | 100.0 |

出所:ベトナム税関総局よりジェトロ作成

ベトナム外国投資庁が発表した2019年上半期の対内直接投資(認可ベース)は、103億4,700万ドル(新規・拡張の合計)であったが、うち中国が18億7,700万ドル(18.1%)と、最大のシェアを占めた。これまでのベトナムへの製造業投資は、米中貿易摩擦の問題が顕在化する以前から、韓国や日本を中心に進められてきたが、昨今の米中貿易摩擦の激化により、中国企業がベトナムに新規投資する動きが加速傾向にある。特に製造業分野への投資が急増しており、新規認可額上位10案件のうち、中国企業が4件(トラック・バス用タイヤ、タイヤなどのゴム製品、電子部品、ステンレス加工など)を占めた。実際、ハノイの地場工業団地管理会社であるキンバックシティーディベロップメント(Kinh Bac City Development)への2019年8月時点でのヒアリングにおいても、入居に関する問い合わせは中国企業からが最も多いとのコメントがあった。

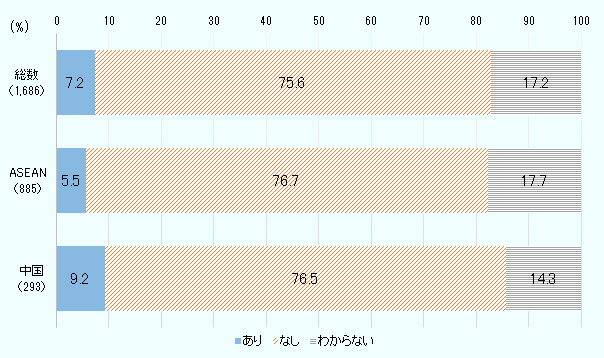

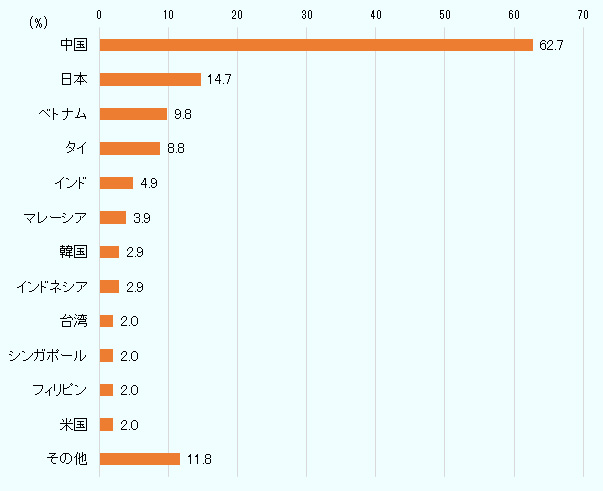

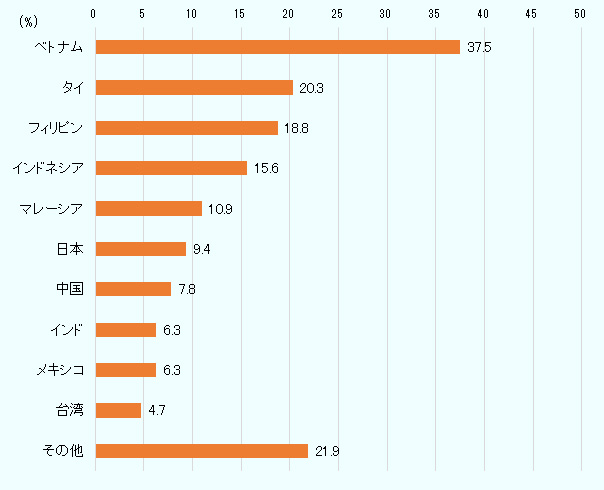

また、ジェトロの「2019年度アジア・オセアニア進出日系企業実態調査」(2019年8月26日~9月24日調査、以下「ジェトロ調査」とする)における、通商環境の変化に対する対応策での生産地の移管(実施済、予定を含む)の回答をみても、生産地の移管ありで、その移管元を「中国」と回答した企業のうち、移管先としてはベトナムが1位(37.5%)となった(図1、2、3参照)。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

このように、米中貿易摩擦の激化により、ベトナムへの製造業投資は従来の韓国企業や日本企業に加えて、中国企業が今後、増加することが予想される。それでは、ベトナムの足元の投資環境はどうなのだろうか。

ベトナム投資の魅力

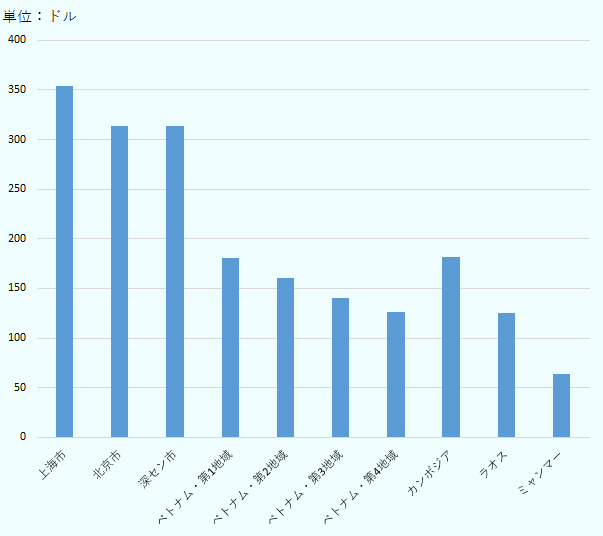

まずは、人件費から見てみよう。ベトナムの2019年の各地域の最低賃金は、第1地域(ハノイ市、ハイフォン市、ホーチミン市)が418万ドン(約181ドル)、第2地域(ダナン市、バクニン省など)が371万ドン(約160ドル)、第3地域(ハナム省など)が325万ドン(約140ドル)、第4地域(第1~第3地域以外)が292万ドン(約126ドル)となっている(図4参照)。中国の北京市は2,200元(2019年7月~、約314ドル)、上海市は2,480元(2019年4月~、約354ドル)、深セン市は2,200元(2018年8月~、314ドル)であることから、中国の大都市圏と比較すると、第1地域でも5~6割程度の水準となっている。

ベトナムに次いで、ポストチャイナをうかがう国として、しばしば取り上げられるCLM諸国(カンボジア、ラオス、ミャンマー)については、カンボジアが182ドル(2019年1月~)、ラオスが110万キープ(2018年5月~、約125ドル)、ミャンマーが4,800チャット(2018年5月~、約3.2ドル(日額))と、ミャンマーを除いて、おおよそベトナムの第1~4地域の水準になっている。

注:ミャンマーは1カ月の稼働日を20日と仮定し算出。

出所:各種資料よりジェトロ作成

ただし、CLM諸国は「ジェトロ調査」によると、経営上の問題点として「従業員の質」がしばしば取り上げられる。2019年調査によると、カンボジアで55.0%、ラオスで50.0%、ミャンマーで56.8%の企業が、「従業員の質」に関し問題があると指摘している。しかし、ベトナムでは37.8%と、比較的低い数値になっている。このことからも、ベトナムはCLM諸国と比べ、賃金水準に対し相対的に良質な労働力が輩出されていることがうかがえる。

続いて、原材料・部品の現地調達率に関して、同じく「ジェトロ調査」によると、ベトナムは36.3%で、中国の69.5%、タイの60.8%などと比べると低い水準にとどまるが、2010年の22.4%に比較すると、この10年間で13.9ポイント上昇した。2019年8月にホーチミンで日系製造業A社に行ったヒアリングによると、ベトナムでの現地調達比率は約70%に上るという。日系の取引先に加え、台湾系など過去から取引実績のある海外企業がベトナムに多く進出したことで、現地調達比率が一気に上昇したという。2000年代以降、チャイナプラスワンの流れが加速したことにより、日系や非日系も含め、現地での部材調達の幅が徐々に広がっていることは、ベトナムの魅力の1つといえよう。

中国との近接性

ベトナム投資のもう1つの大きなメリットは、中国との地理的な近接性だ。特にベトナム北部と中国南部(広西チワン族自治区、雲南省)は国境を接しており、近年、中越間を結ぶ物流網も急速に整備されている。

表2は、広西チワン族自治区の首府、南寧からのベトナム向け輸出を主要品目別にまとめたものだ。2000年代以降、電気機器・部品、機械・機器・部品、縫製関連品を中心に、南寧からのベトナム輸出が急拡大しており、2018年の輸出額は242億5,800万ドル(2000年比で55倍)に上った。実に、中国からのベトナム輸出全体の29.0%を占め、税関別では上海(147億9,000万ドル、17.7%)を引き離し、第1位となっている。なお、南寧からのベトナム輸出のほとんど(95.6%)がトラックによる陸上輸送だ。

| HSコード | 品目名 | 2000年 | 2010年 | 2018年 |

|---|---|---|---|---|

| 85 | 電気機器・部品 | 3 | 670 | 6,304 |

| 62 | 衣類および衣類付属品(布帛) | 2 | 361 | 2,366 |

| 84 | 機械・機器・部品 | 42 | 711 | 1,854 |

| 61 | 衣類および衣類付属品(ニット) | 2 | 662 | 1,379 |

| 60 | メリヤス編物およびクロセ編物 | 0 | 8 | 1,105 |

| 合計(その他を含む) | 443 | 6,178 | 24,258 | |

出所:GTAよりジェトロ作成

現在、中国は「一帯一路」政策により、中国内陸部から広西チワン族自治区や広東省などを経由し、ベトナムを含むASEANと結ぶ新ルート「新国際陸海貿易通道」の利用を積極的に進めている。南寧からのベトナム輸出はトラックが圧倒的に多いが、例えば深センからは、船舶輸送が75.2%、トラック輸送が20.9%、航空輸送が3.9%となっている。

このように、中国からベトナムへの輸送については、商品の種類やロット、納期、コストなどの組み合わせで、さまざまな選択肢から選べるようになっている。原材料・部品の現地調達比率は、中国と比べて見劣りするベトナムであるが、中国からの輸送に多様な物流選択肢が用意されていることにより、そうしたハンディを少なからず補うことができるだろう。

ベトナム投資環境の課題

一方、ベトナムの投資環境をめぐっては課題も多い。表3は「ジェトロ調査」でのベトナムにおける経営上の問題点を、時系列に沿って並べたものだ。2010年から2019年までの10年間で、表には詳細を示していないが、第2位と第3位は年によって入れ替わりがある中、「従業員の賃金上昇」は10年連続で第1位となっている。CLM諸国との比較において、相対的に良質な労働力が輩出されていると言えるものの、一方で、ベトナム国内の人件費の高騰は日本企業にとって深刻な問題となっており、賃金の上昇傾向は今後も続くことが予想される。

2019年8月にホーチミンで日系製造業B社に対して行ったヒアリングでは、同一の工業団地内で他国企業が労働力確保のため給与水準を大幅に引き上げることも多いため、最低賃金では到底雇うことができず、それらを大幅に上回る金額を支払っているとのコメントがあった。また、ベトナムでは通勤にバイクを利用することが一般的で、工場の立地によってはそれぞれの地域をまたいで通勤する従業員も多いという。そうした場合は、例えば工場が第3地域にあったとしても、近接する第2地域の賃金水準に引っ張られてしまうケースもあるため、注意が必要だ。

昨今の中国によるベトナム製造業投資の急増を受け、一部の工業団地で今後、リース料が値上がりする懸念も広がる。人件費の高騰をはじめ一連の固定費の上昇は、製造コストを圧迫する要因となり、ベトナム製品の価格競争力を低下させることにつながる。

表3:ベトナムにおける経営上の問題点

| 順位 | 問題点 |

|---|---|

| 1 |

従業員の賃金上昇 (80.6%、n=116) |

| 2 |

電力不足・停電 (70.3%、n=71) |

| 3 |

原材料・部品の現地調達の難しさ (67.3%、n=68) |

| 順位 | 問題点 |

|---|---|

| 1 |

従業員の賃金上昇 (77.9%、n=544) |

| 2 |

原材料・部品の現地調達の難しさ (65.2%、n=356) |

| 3 |

通関など諸手続きが煩雑 (55.8%、n=536) |

| 順位 | 問題点 |

|---|---|

| 1 |

従業員の賃金上昇 (72.0%、n=606) |

| 2 |

原材料・部品の現地調達の難しさ (56.2%、n=249) |

| 3 |

品質管理の難しさ (49.9%、n=221) |

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」(2010年度~2019年度)

ベトナム政府による、中古機械・設備・生産ラインに対する輸入規制についても、課題が多い。同国は、粗悪な中古設備の流入を防ぐため、原則として製造から10年以内で、安全・省エネ・環境保護の基準を満たすものしか輸入を認めていない。ベトナムへの工場移管を進める過程において、中国工場で利用していた機械設備を再利用することを想定している企業も多いと思われるため、注意が必要だ。2019年6月からは一部の年数制限が緩和され、金属加工用の旋盤や鋳造機などは製造から20年以内のものも輸入が認められるようになったが、実際に輸入手続きを行う前に、科学技術省に輸入可否の事前確認を行うなど、入念に準備することが重要となる。

ポストチャイナの筆頭として

2000年代以降、ASEANの中で工業化の道をひた走り、米中貿易摩擦の影響によってさらに多くの外国企業から注目を集めるベトナムであるが、中国と同等に比較することはできない。ベトナムはASEANで第3位の人口(9,500万)を擁するものの、14億の人口を抱え1990~2000年代に安価で豊富な労働力を無尽蔵に供給し続けてきた中国と比べることは困難だ。

しかし、ベトナムはASEANの他国に比べ、中国との近接性に優れ、地理的優位性が高い。 中国が推進する「中欧班列」や「新国際陸海貿易通道」を利用することによって、ベトナムで生産した製品を中国内陸部経由で欧州に輸送することなども可能となっている。実際、2019年1月に南寧で地場系物流企業に行ったヒアリングでは、韓国のLGやサムスンがこうした複合ルートを活用し、ベトナムからポーランドに発光ダイオード(LED)ディスプレーを輸送している、とのことだ。

ポストチャイナとして、産業集積にさらなる厚みを持たせるためにも、自国のビジネス環境の改善にさらに取り組むことはもちろん重要であるが、同時に、地理的優位性を生かし中国の物流網もうまく活用することで、自国のサプライチェーン網にさらなる広がりを持たせることが可能となる。

- 執筆者紹介

-

アジア経済研究所 研究企画部研究企画課 総括課長代理

水谷 俊博(みずたに としひろ) - 2000年、ブラザー工業入社。2006年、ジェトロ入構。ジェトロ・ヤンゴン事務所勤務。海外調査部アジア大洋州課、中国北アジア課を経て現職。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- 2024年米大統領選、ハリス民主党とトランプ共和党の政策綱領比較 (2024年09月06日)

- 2024年共和党政策綱領、トランプ政策の実現可能性は(米国) (2024年08月09日)

- ハリス氏かトランプ氏か、短期決戦で激戦州の攻防が続く米大統領選挙 (2024年09月20日)

- 主要国の自動車生産・販売動向(2024年7月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 韓国2023年の合計特殊出生率は0.72、女性の社会進出と高学歴化が背景に (2024年09月02日)

- 2024年改定、新入国ビザの概要と注意点(インドネシア) (2024年10月23日)

- アジアの製造業の給与水準、10年で大幅上昇も都市間の差は拡大 (2024年04月15日)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)