閉じる

閉じる特集:アジアで深化する生産ネットワークと新たな潮流技術移転を伴う産業振興を(インドネシア)

2018年3月15日

近年、インドネシアの経済成長は安定的に推移しているものの、2011年まで継続した資源ブームの終焉(しゅうえん)以降、減速している。さらなる発展を目指し取り組むべきは何か。石炭、パーム油など1次資源への依存から脱却し、輸出志向型製造業を発展させることである。発足後3年目が経過したジョコ政権の課題について産業高度化という観点から概観したい。

1次産品への依存度が高い輸出構造

インドネシアの輸出額をみると2011年をピークに前年比で減少している。同年まで続いた資源ブームでは、中国、インド向けに石炭、パーム油の輸出を拡大させ、経済成長のけん引役となった。しかし、その終焉により輸出が減少し約50年ぶりに貿易収支赤字へ転落した。他方、2012年に過去最高を記録した輸入額は、翌年以降、石油製品の価格下落の恩恵を受け減少した。これにより貿易収支は改善したものの、縮小均衡の様相を呈している。インドネシアの貿易は国際市況に左右されやすい1次産品への依存度が高い。

生産増強により自動車および同部品の輸出額は増加基調

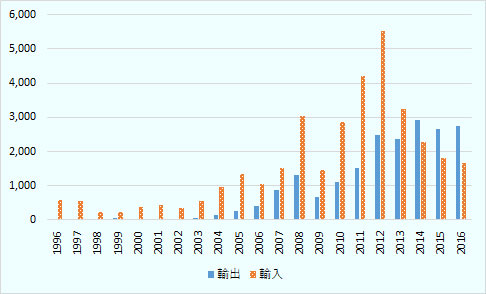

インドネシア製造業をけん引する自動車産業について、完成車の輸出額は増加する一方で輸入額は減少基調にある(図)。主な輸出先は、フィリピン(構成比39.8%)、サウジアラビア(16.3%)、タイ(8.2%)、日本(5.5%)、マレーシア(3.6%)が続く。フィリピンでは近年の好調な経済成長で乗用車市場が拡大する中、ASEAN経済共同体(AEC)における関税削減により、インドネシアから輸出が拡大している。

完成車の輸入額は、モータリゼーションの高まりに伴い着実に増えてきたが、1人当たり国内総生産(GDP)が3,000ドルを突破した2010年前後に、各自動車メーカーが国内市場拡大に対応するかたちで増産体制を構築したことで減少に転じた。各社はこれまでタイや日本から輸入していた車種を、国内生産に移管するなどの動きをみせている。2014年には輸出額が輸入額を超え、同品目での貿易収支は黒字に転化し、現在まで継続している。

自動車部品(HS8407.31-34、8707-8708)でも、2016年の輸出額は前年比16.6%増の23億ドルと増加傾向にある。主な品目はギアボックス、クラッチなどだ。輸入額はピークの2013年(34億1,500万ドル)と比較すると減少基調にある。完成車と同様に部品メーカーのインドネシア進出が相次ぎ、生産を増加させたことが輸入減少の要因となっているようだ。自動車産業の集積では、1次~3次サプライヤー企業がタイでは約2,400社あるのに対し、インドネシアは800社にとどまり、産業基盤の弱さが指摘されてきた。ただし、「低価格グリーンカー(LCGC)生産をきっかけとしたサプライヤーの進出により、1,200社ぐらいまで増えたのではないか(日系輸送機器メーカー)」とみる。

- 出所:

- 「Global Trade Atlas」を基にジェトロ作成

新港パティンバン港の建設に期待

インドネシアは輸出競争力向上により周辺国との競争に勝ち残らなければならない。魅力ある投資環境整備のために必要なものは何か。現地へ進出する日系企業にインタビューすると、以下の3点が課題として指摘された。

第1に、産業基盤としてのインフラ整備の着実な実行である。ジョコ政権は「海洋国家構想」を掲げ、道路、港湾・海運、空港、電力などの整備を加速させている。日系製造業が集積する西ジャワ州ブカシ県、カラワン県では、高架道路や新たな高速道路のほか、円借款による新港湾パティンバン地区の建設計画が立ち上がり始めている。これにより同地区に一極集中していた生産立地がさらに東へと分散していくことも予想される。他方で、インフラ整備を進める上で、民間資金に依存せざるを得ない予算計画や土地収用など、制度、運用面での課題が指摘される。

成熟した通関・物流制度の構築・運用を

第2に、通関・物流制度面での改革である。インドネシアでは通関手続きが煩雑で時間がかかる。とりわけ深刻な課題とされてきた「通関手続きの長期化」については一定の改善がみられる。他方で「通関手続きの煩雑さ」については、例えば鉄鋼分野では国内産業保護を目的に船積み前検査、数量枠管理などの措置が取られており、円滑な輸入取引の阻害要因となっている。真の生産、輸出拠点としての発展や地位向上のために、成熟した通関制度の構築と運用が求められる。

第3に、産業高度化とそれに向けた外国企業誘致である。日系進出企業における現地調達率は向上しているものの、素材・原材料を中心に輸入依存が続くなか、川上分野の産業育成が求められる。各社へのインタビューでは、鉄、樹脂、合成ゴム、アルミニウムといった原材料は、インドネシア地場企業が生産している場合もあるが、自動車産業にとって品質が十分でないという。また、単純労働者による組み立てや簡単な加工をする製造業のみならず技術移転を伴う産業振興を実行する段階にある。そのために投資額が小さくても高い技術や人材を抱える企業の進出を促す制度環境を整える必要がある。例えば、現在、外国企業による企業設立の条件として約1億円という高額な最低資本金が設定され進出の障壁となっており、その引き下げが求められる。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 課長代理

藤江 秀樹(ふじえ ひでき) - 2003年、ジェトロ入構。インドネシア大学での語学研修(2009~2010年)、ジェトロ・ジャカルタ事務所(2010~2015年)を経て現職。現在、インドネシアを中心にASEAN地域のマクロ経済・市場・制度調査を担当。編著に「インドネシア経済の基礎知識」(ジェトロ、2014年)、「分業するアジア」(ジェトロ、2016年)がある。

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- インドでじわり広がる少子化 (2023年11月06日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)

- 2023年度 海外進出日系企業実態調査(アジア・オセアニア編)(2023年11月)