閉じる

閉じる

紡績業が好調、その意外な理由(インドネシア)

欧米企業によるESG経営の進展にも注目

2021年3月11日

新型コロナウイルス感染拡大により、世界的に経済活動が急激に停滞する中、インドネシアの紡績業が好調だ。どうしてなのか。原因を探っていく中で見えてきたことは、インドネシアの意外な産業集積の厚みと、欧米企業による社会・環境・ガバナンスへの影響に配慮した経営活動(ESG経営)だ。

本レポートを準備するにあたっては、関係者にヒアリングするとともに、各種統計に基づいて裏付けてみた。背景を含めて、現況を解説する。

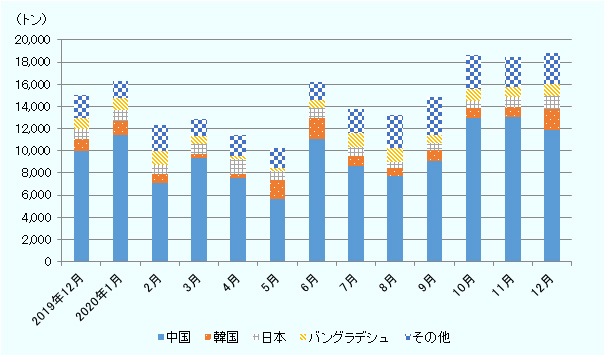

インドネシア綿糸の輸出量が急増

インドネシア現地企業のPTトリオ・グローバル・マンディリ(TGM)は、インドネシア製の綿糸や綿生地を取り扱う商社だ。主に日本向けに輸出している。同社の大矢洋平代表は「(新型コロナ感染拡大を受けた)緊急事態宣言などにより、日本では衣服の消費が減少。2020年7月から9月は例年と比べて輸出量が6割減少した」「複数のローカル紡績工場も倒産した」と新型コロナ禍での苦労を語る。一方、同氏は10月後半から「インドネシアの紡績工場では在庫が少なくなり、土日を含めてフル回転で対応している。TGMの顧客日本企業もこの動きを受け、当面の原料確保のために取引量を増やした」という。インドネシアでは、10月から綿糸や綿生地の輸出量が急増(図1参照)。12月には前年同月比で25.0%の増加となった。輸出先を見ると、特に主要な輸出先である中国向けが急増していることが分かる。

出所:グローバル・トレード・アトラスからジェトロ作成

では、このような状況が発生した背景には何があるのか。大矢氏はこの理由について、「主な要因は、中国・新疆ウイグル自治区の強制労働問題だ。これにより、米国が同区で生産された綿製品の輸入を停止した。また、大手アパレルメーカーが同区の綿製品をサプライチェーンから外すようになった」と説明する。では、これがなぜインドネシアの紡績業の好調につながるのか。背景には、中国が世界最大の綿花生産地であることと関係している。

新疆綿に代わる綿の確保へ

国連食糧農業機関(FAO)が発表した2019年のデータによると、世界全体の綿花生産量(Seed Cottonベース)のうち中国は28.5%を占める(表1参照)。

| 国 | 生産量 | 割合 |

|---|---|---|

| 中国 | 23,504 | 28.5% |

| インド | 18,550 | 22.5% |

| 米国 | 12,955 | 15.7% |

| ブラジル | 6,893 | 8.3% |

| パキスタン | 4,494 | 5.4% |

| ウズベキスタン | 2,694 | 3.3% |

| トルコ | 2,200 | 2.7% |

| オーストラリア | 1,627 | 2.0% |

| メキシコ | 916 | 1.1% |

| インドネシア | 0.3 | 0.00036% |

| 合計(その他含む) | 82,589 | 100% |

注1:インドネシアは96カ国中74位。

注2:収穫された綿花(Seed Cotton)の生産量であり、原綿(Cotton Lint)の生産量とは異なる。

出所:FAOSTATからジェトロ作成

2020年12月15日付の英国紙「ガーディアン」![]() によると、中国で生産される綿の84%が新疆ウイグル自治区で生産されており、一般的に「新疆綿」と呼ばれている。新疆綿は中国で衣服などに加工され、世界中に輸出されている。

によると、中国で生産される綿の84%が新疆ウイグル自治区で生産されており、一般的に「新疆綿」と呼ばれている。新疆綿は中国で衣服などに加工され、世界中に輸出されている。

ところが、2020年3月、新疆ウイグル自治区で中国政府がウイグル族などの少数民族に強制労働を行っている疑いがあると、オーストラリア戦略政策研究所(ASPI)が発表![]() 。このことに端を発し、米国政府は同区で生産された綿製品などの輸入を禁止する措置を取った(2021年1月15日付ビジネス短信参照)。EUも同年9月17日、民間企業に対し、サプライチェーンなど同区との関わりを見直すよう呼び掛けるよう、EU議会で議決

。このことに端を発し、米国政府は同区で生産された綿製品などの輸入を禁止する措置を取った(2021年1月15日付ビジネス短信参照)。EUも同年9月17日、民間企業に対し、サプライチェーンなど同区との関わりを見直すよう呼び掛けるよう、EU議会で議決![]() した。議決と前後して、民間企業も調達先見直しなどの対応に動いた。スウェーデンのアパレル大手「H&M」は9月15日、同区から今後は綿を調達しない方針を発表

した。議決と前後して、民間企業も調達先見直しなどの対応に動いた。スウェーデンのアパレル大手「H&M」は9月15日、同区から今後は綿を調達しない方針を発表![]() (75.67KB)。さらに、ドイツのスポーツ用品製造を行うプーマ

(75.67KB)。さらに、ドイツのスポーツ用品製造を行うプーマ![]() など、その他の企業もこの動きに同調している。

など、その他の企業もこの動きに同調している。

このため、中国国内ではこうしたアパレル企業などのOEM生産先が急きょ、新疆綿以外の綿花や綿糸を調達する必要に迫られた。中国で綿糸は、インドネシアのほか、ベトナムやインド、パキスタンなどから多く調達されている。図1で示したインドネシアから中国への綿糸の急激な輸出増加には、こうした背景がある。

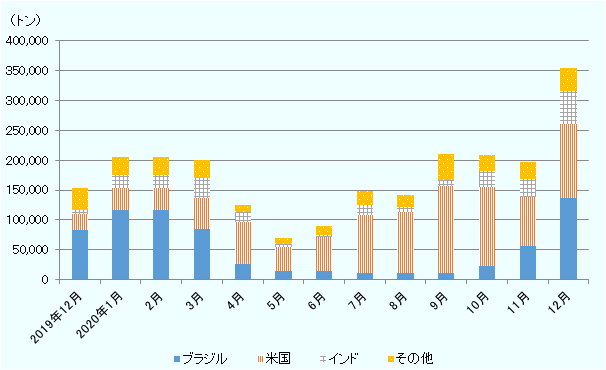

同様の傾向は綿花についても見られる。図2は中国における綿花輸入量の推移を示したものだ。2020年12月にブラジルや米国、インドなどからの調達が急激に増加していることが見て取れる(図2参照)。

出所:グローバル・トレード・アトラスからジェトロ作成

川上から川下までそろうインドネシアの繊維産業

では、そもそも、インドネシアの繊維産業の強みはどこにあるのか。表1のとおり、インドネシアの綿花栽培量は年間わずか300トンにすぎない。ほとんどをブラジルや米国からの輸入綿花に頼っている状況だ。さらに、近年は賃金上昇によりベトナムなどとの厳しい競争にさらされている。

しかし、いまだにインドネシアの重要な産業であることに変わりはない。その理由は、繊維産業における川上(天然・化学繊維や糸の紡績)・川中(生地や染色など)・川下(衣類の縫製など)と呼ばれる全ての工程が存在し、同じ国ないで一貫した生産が可能なことにある。歴史的な背景としては、1960年代末から70年代にかけて実施された輸入代替工業化政策だ。インドネシアでこの政策が進められる中、日本など外資企業を誘致することで、紡績・織布企業の競争力が強化された。1970年代半ば以降、政府によって輸出が振興され、かつ、1986年に通貨ルピアの大幅な切り下げが実施された。そのため、インドネシアの繊維産業は輸出志向型へと変化した。併せて、賃金が上昇した台湾などから生産拠点の移転が進み、川下に関連する企業の進出も進んだ。表2は、インドネシアの主な企業を列挙したものだ。日本企業も複数あり、長年にわたって同国の繊維産業の競争力強化に貢献してきたことがわかる。こうした産業集積があったことにより、インドネシアは今回の中国での急激な綿糸の需要増加に対応することができたと言えよう。

| 企業名 | インドネシアでの設立年 | インドネシアにおけるグループ会社(一例) | グループとしての事業内容 |

|---|---|---|---|

| 東レ(日本企業) | 1972年 |

PT. Century Textile Industry Tbk PT. Eaterntex PT. ACRYL TEXTILE MILLS PT. INDONESIA SYNTHETIC TEXTILE MILLS |

紡績、紡織、縫製 |

| 倉敷紡績(日本企業) | 1974年 | PT. Kurabo Manunggal Textile Industries | 紡績、紡織 |

| シキボウ(日本企業) | 1974年 | PT. MERMAID TEXTILE INDUSTRY INDONESIA | 紡績、紡織 |

| ユニチカ(日本企業) | 1971年 | PT. UNITEX Tbk | 紡績、紡織 |

| ダイワボウホールディングス(日本企業) | 1971年 | PT. PRIMATEXCO INDONESIA | 紡績、紡織 |

| PT Sri Rejeki Isman TBK(インドネシア企業) | 1966年 | — | 紡績、紡織、縫製 |

| PT Trisula Textile Industries Tbk(インドネシア企業) | 1968年 | — | 紡績、紡織、縫製 |

| PT. Bitratex Industries(インドネシア企業) | 1979年 | — | 紡績 |

| PT. Dan Liris(華僑系企業) | 1920年代 | — | 紡績、紡織、縫製 |

| PT. KAHATEX(華僑系企業) | 1980年 | — | 紡績、紡織、縫製 |

| PT. Argo Pantes Tbk(華僑系企業) | 1977年 | — | 紡績、紡織 |

| PT. Apac Inti Corpora(華僑系企業) | 1995年 | — | 紡績、紡織、縫製 |

| PT. Asia Pacific Fibers(華僑系企業) | 1984年 | — | 紡績 |

| PT. Indah Jaya(華僑系企業) | 1962年 | — | 紡織 |

| Aditya Birla Yarn(インド系企業) | 1969年 | — | 紡績、紡織、縫製 |

出所:各企業ウェブサイトよりジェトロ作成

新疆綿を利用できない企業が増えると、他の綿花への需要が増えて価格が上昇する。綿花の国際価格の指標となるニューヨーク先物市場では、新型コロナ禍での衣料などへの需要減少を背景に、2020年4月1日には1ポンド48.85セントを記録するなど、価格の下落が進んでいた。しかし、2021年2月25日には94セント近くまで上昇している。TGMの大矢氏はこうした状況がしばらく続くのではないかとした上で、「今後は最終製品の価格に影響が出る可能性もある」とコメントした。平常化の時期は不透明だ。

地政学的リスクだけでなく、ESGにも考慮したサプライチェーン構築を

2019年以降、米中貿易摩擦が顕在化した結果、ASEANなどで通商環境が変化し、それに伴って企業のサプライチェーンにも影響が見られた。さらに、新型コロナウイルスの世界的な感染拡大により、サプライチェーンの分断リスクも指摘されている。今回のケースは、地政学的リスクの顕在化に加え、欧米企業による社会・環境・ガバナンスへの影響に配慮した経営活動(ESG経営)への取り組みが進んでいることを示している。地政学リスクに対応するサプライチェーン多元化の重要性は引き続き変わらない。しかしそれだけではなく、ESGも加味した上で検討することがますます重要なってきているとみるべきだろう。

- 執筆者紹介

-

ジェトロ・ジャカルタ事務所

上野 渉(うえの わたる) - 2012年、ジェトロ入構。総務課(2012年~2014年)、ジェトロ・ムンバイ事務所(2014年~2015年)、企画部企画課海外地域戦略班(ASEAN)(2015年~2019年)を経て現職。ASEANへの各種政策提言活動、インドネシアにおける日系中小企業支援を行う。

よく見られているレポート

- 2024年米大統領選、ハリス民主党とトランプ共和党の政策綱領比較 (2024年09月06日)

- 2024年共和党政策綱領、トランプ政策の実現可能性は(米国) (2024年08月09日)

- ハリス氏かトランプ氏か、短期決戦で激戦州の攻防が続く米大統領選挙 (2024年09月20日)

- 主要国の自動車生産・販売動向(2024年7月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 韓国2023年の合計特殊出生率は0.72、女性の社会進出と高学歴化が背景に (2024年09月02日)

- 2024年改定、新入国ビザの概要と注意点(インドネシア) (2024年10月23日)

- アジアの製造業の給与水準、10年で大幅上昇も都市間の差は拡大 (2024年04月15日)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)