閉じる

閉じる新型コロナ禍でエコシステムはどう変わる?(世界)

2021年8月17日

新型コロナウイルス感染症(以下、新型コロナ)の拡大により、世界では多くの国・都市でロックダウン(都市封鎖)が実施され、人々の移動が大きく制限された。デジタル技術を実装するスタートアップは、持ち前の柔軟さとスピードを生かし、新型コロナ対策やポスト・コロナ社会に対応したサービスで、課題解決に一定の役割を果たしている。新型コロナが拡大した2020年に日本のエコシステムはどのように変化したのか。

進展するコロナテック

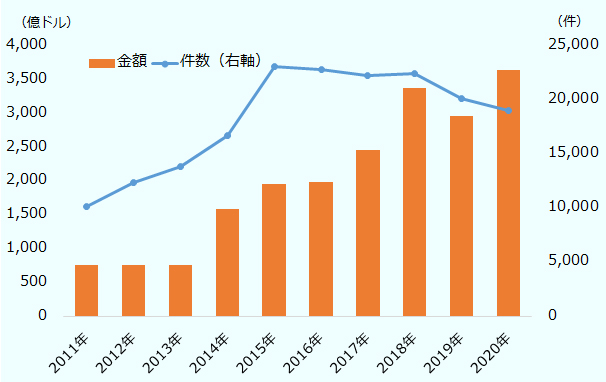

オルタナティブ資産市場のデータ提供を行うPreqin(本社:英国)によると、2020年の世界のスタートアップの資金調達額(総額)は3,652億ドルで、前年比23.5%増と堅調な伸びを示した(図1参照)。一方、投資先案件数は2015年の2万3,000件をピークに減少傾向にある。新型コロナ以前からの傾向として、初期段階(シード)のスタートアップへの少額投資から、成長段階(グロース)で多額に投資する傾向がみられ、1社当たりの資金調達額が上昇している。2010年代半ばごろから世界的にスタートアップが勃興し、投資バブルとの指摘もあったが、コロナ禍で企業価値が適正水準に近づいた今、投資家は投資実行のチャンスと捉えている。

出所:Preqinから作成

スタートアップが集まるピッチイベントは、コロナ禍でオンライン開催に移行した。その中で、コロナ禍で求められる新サービスを提供する、いわゆる「コロナテック」をテーマとするものが数多くみられるようになった。医療分野では、遠隔医療などのサービスが注目を集めている。動画診察プラットフォームを提供するドクトリブ(フランス)や、自宅で測ったデータを医師と共有できる端末の開発を行うタイトーケア(イスラエル)など、病院に行かずにさまざまな医療サービスを受けられるシステムが構築され、恒久化を目指している(表参照)。非接触や自動化への対応も進む。人流の管理や3密(注1)回避を可能にする人工知能(AI)を搭載したカメラやセンサーの普及や、キャッシュレス決済なども各地で進んだ。

躍進が目立ったのはEコマース(EC)だ。コロナ感染の拡大で外出制限が厳しくなる中、店舗に行かずに商品が購入できるECの売り上げは一気に増加した。世界的に見ても市場規模は2020年には前年比25.7%増で4兆ドルに達し、2025年には7兆ドルを超えると予想されている(eMarketer推計値)。特に中国では、ライブコマース(注2)が新たなECツールとして急成長しており、大手プラットフォームの淘宝(タオバオ)や京東(JD.com)などが相次いでライブコマースの専用ページを開設した。その後、SNS上でもライブコマースのプラットフォームが実装されるなど、ツールが多様化している。

|

デジタル 技術 |

対応分野 | 新型コロナ下での新たなビジネス、ニーズへの対応 |

|---|---|---|

| IoT/AI | 人流の管理、3密の回避 | AIカメラ、センサーカメラによる行動の把握(Locarise、アウル/日本) |

| 非接触、自動化 | AIで手の動作を認識する技術の開発(モーション・ジェスチャーズ/カナダ) | |

| レストラン運営のレヴィーと提携し、レジなし無人店舗設置(アメリカン・エクスプレス/米国) | ||

| キャッシュレス決済の普及(Linkaja/インドネシア) | ||

| XR | よりリアルな体験 | VRを活用したバーチャル内覧(貝殻找房/中国) |

| スポーツ観戦(KDDI/日本、インテル/米国) | ||

| 遠隔業務の体制構築 | 試作品の確認にVRを活用(AGC/日本) | |

| EC | 外出が規制される中での買い物需要に対応 | 小規模な食料品店の配達を支援(Mercato/米国) |

| ライブコマースによるマーケティング(淘宝Live、Wechat/中国) | ||

| クラウド | 遠隔医療 | 動画診療プラットフォームを提供(ドクトリブ、フランス) |

| 自宅で測ったデータを医師と共有できる端末の開発(タイトーケア/イスラエル) | ||

| リモートワーク | ビデオ会議機能を段階的に強化し、在宅勤務向けのニーズに対応(Microsoft、米国) | |

| バーチャルイベントのプラットフォームを提供(Hopin、英国) | ||

| その他 | デリバリー | ラストワンマイル物流の宅配サービスを提供(JOKR、ドイツ) |

| DX | 中小企業向けDX推進のノウハウ・サービスを提供(Compre dos Pequenos/ブラジル) | |

| 巣ごもり需要の増加 | アプリダウンロード不要なインスタントプレイゲームの開発(Playco、日本) | |

| 動画配信サービスの拡大(NETFLIX、米国) |

出所:各種資料から作成

日本のエコシステム、初めて15位にランクイン

世界のエコシステムを資金調達やネットワークなどから総合的に調査するスタートアップ・ゲノム社が2020年6月に発表したエコシステムランキングでは、東京が初めて15位にランクインした。近年は特にアジアのスタートアップ・エコシステムが躍進しており、アジアで掲載される都市は上位30都市のうち9都市を占めるまでに成長している。東京の順位は、シンガポール(17位)や深セン(22位)より上位となり、海外から日本のスタートアップへの関心が高まっている。日本のユニコーン(注3)数は2021年7月現在、6社ある。直近では、リアルタイムオンライン決済サービスを展開するPaidy、インスタントゲームのPlayco、クラウド人事労務ソフトを開発するSmartHRがユニコーン入りを果たした。一方、多くのユニコーンを輩出する米国では377社、中国では154社と両国の存在感は大きく、2カ国で世界のユニコーン総数の70%以上を占めている。

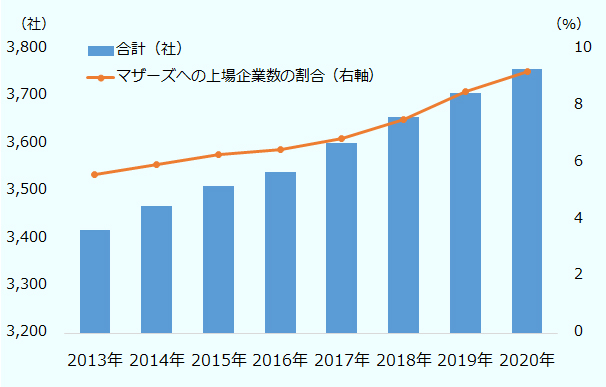

日本のマザーズ市場も活況が続く。2020年の新規IPO数は50となり、うち31社がマザーズへの上場だった(図2参照)。2020年3月以降、新型コロナ感染拡大の影響から一時的に上場を見合わせる企業が多数あったものの、同年6月ごろから徐々に上場が増え始め、2020年全体では前年を上回る上場数となった。日本ではベンチャーキャピタル(VC)の資金の動きが比較的少ないため、マザーズに上場することで早期に資金調達ができるメリットがある。2021年には台湾のエイピア・グループ![]() 、シンガポールのオムニ・プラス・システム

、シンガポールのオムニ・プラス・システム![]() がマザーズに上場するなど、アジアスタートアップの受け皿としても存在感を増している。一方、早期の上場が日本のユニコーン創出の足かせになっているとの指摘もある。株式公開することにより、株主に対する収益性を確保すべく短期的な収益を追求しがちになり、グローバル展開に至るまでにより多くの時間を要することが危惧される。米国VC大手コーラルキャピタルの最高経営責任者(CEO)であるジェームズ・ライニー氏は、日本ではユニコーンのポテンシャル企業がシリーズAもしくはB(注4)程度の段階で上場しているため、海外投資家に情報が入らず、未上場スタートアップにアクセスしにくい点を指摘している。

がマザーズに上場するなど、アジアスタートアップの受け皿としても存在感を増している。一方、早期の上場が日本のユニコーン創出の足かせになっているとの指摘もある。株式公開することにより、株主に対する収益性を確保すべく短期的な収益を追求しがちになり、グローバル展開に至るまでにより多くの時間を要することが危惧される。米国VC大手コーラルキャピタルの最高経営責任者(CEO)であるジェームズ・ライニー氏は、日本ではユニコーンのポテンシャル企業がシリーズAもしくはB(注4)程度の段階で上場しているため、海外投資家に情報が入らず、未上場スタートアップにアクセスしにくい点を指摘している。

注:2013年に大阪証券取引所との現物市場が統合。

出所:東京証券取引所

一方、米国ではSPACと呼ばれる上場方法が新型コロナを機に注目を集めている。これは、特定の事業を持たず未公開会社や事業を買収することだけを目的とした特別買収目的会社を株式市場に上場させ、その後に実際の事業を持った企業を買収することで未公開企業の株式を市場に流通させる方法である。従来のプロセスよりも迅速に株式公開が可能になることから、コロナ禍で資金調達に苦戦したスタートアップがこの手法を用いて上場するケースが増え、2021年第1四半期(1~3月)の米国での上場件数の3割以上がSPAC上場だった(注5)。2021年4月には東南アジア最大の未上場スタートアップのグラブ(シンガポール)も同手法で米国ナスダックへ上場すると発表し、SPAC最大規模のIPOとなる予定。日本発のスタートアップでも、暗号資産取引所を運営するコインベース・グローバルや代替肉のネクストミーツがSPAC上場している。資金調達手段が多様化していくことにより、さらなるスタートアップの発展が期待される。

地方エコシステム形成の商機となるか

オンラインコミュニケーションの発展、デジタル技術やロボットなどの遠隔操作を通じて、距離の制約が大きく緩和されたことにより、名高いエコシステム以外でも起業機会が広がっている。米情報誌「フォーブス」は、シリコンバレーのスタートアップがオフィス賃料や人件費が高騰するサンフランシスコからオースティンやマイアミに拠点を移し、移住者のテックコミュニティーの形成が始まったと報じている。

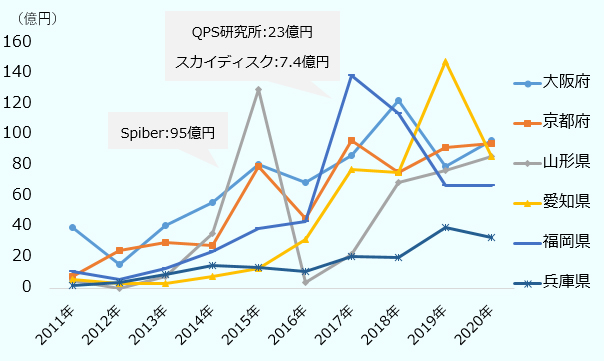

日本でも東京を中心に拡大を続けてきたスタートアップ・エコシステムだが、少しずつ各地でエコシステムが形成されつつある(2019年11月26日付地域・分析レポート参照)。東京を除く主要地域の過去10年の資金調達額をみると、案件によって年の偏りがあるものの、全体として増加傾向にある(図3参照)。特に大阪、京都、山形ではコロナ禍でもプラスに成長し、2020年にそれぞれ97億円、95億円、86億円の資金調達を達成した。世界1,000都市をカバーするスタートアップブリンク社の2021年のエコシステムランキングを見ても、京都(124位:前年から127位上昇)、大阪(128位:54位上昇)、福岡(240位:初登場)など、日本の主要都市が掲載されている。

注:2020年調達額上位6府県(東京都除く)を掲載。

出所:INITIALから作成

東京の一極集中は依然として続いているものの、東京以外の各地のエコシステムは事業コストや生活費の安さをアピールし、スタートアップの誘致に積極的だ。埼玉や千葉、静岡などの自治体では、起業家に対する融資支援制度が用意されている。大阪や福岡ではコンテストやピッチイベントなどを通じた成長機会の提供、そのほか、東京や奈良では女性向けの起業支援があり、自治体によってさまざまな支援策を講じている。都市部以外では少子高齢化や農家の人手不足などの社会課題が身近にあることから、その解決に柔軟性の高いスタートアップへの活躍が期待される。国内各地にエコシステムの裾野が広がることで、多様な人材やスタートアップが創出・育成され、イノベーションが加速する契機となる。

日本政府の施策も国内各地のエコシステム形成を後押しする。内閣府と経済産業省、ジェトロが主導するスタートアップ・エコシステム拠点都市![]() (スタートアップ・エコシステム東京コンソーシアム・Central Japan Startup Ecosystem Consortium・大阪・京都・ひょうご神戸コンソーシアム・福岡スタートアップ・コンソーシアム、札幌・北海道スタートアップ・エコシステム推進協議、仙台スタートアップ・エコシステム推進協議会、広島地域イノベーション戦略推進会議、北九州市SDGsスタートアップエコシステムコンソーシアム)が日本8カ所に配置された。同地のスタートアップに対して、政府関係機関、民間サポーターによる官民一体となった集中支援を実施している。2021年秋以降、環境・サステナビリティー、バイオ・ヘルスケア、B2Bエンタープライズなどテーマを設けたアクセラレーションプログラムも実施される予定だ。

(スタートアップ・エコシステム東京コンソーシアム・Central Japan Startup Ecosystem Consortium・大阪・京都・ひょうご神戸コンソーシアム・福岡スタートアップ・コンソーシアム、札幌・北海道スタートアップ・エコシステム推進協議、仙台スタートアップ・エコシステム推進協議会、広島地域イノベーション戦略推進会議、北九州市SDGsスタートアップエコシステムコンソーシアム)が日本8カ所に配置された。同地のスタートアップに対して、政府関係機関、民間サポーターによる官民一体となった集中支援を実施している。2021年秋以降、環境・サステナビリティー、バイオ・ヘルスケア、B2Bエンタープライズなどテーマを設けたアクセラレーションプログラムも実施される予定だ。

- 注1:

- 3つの密。密閉、密集、密接のこと。

- 注2:

- ライブコマースは、ECとライブ配信を組み合わせた販売手法で、インフルエンサーや有名人などがライブ配信の形式で視聴者に商品を紹介しながら販売するもの。

- 注3:

- 企業評価額10億ドルを超える未上場企業。社数はCBインサイツ調べ。

- 注4:

- スタートアップの資金調達段階は、一般的に以下のように分類される。 シード:創業前の段階 シリーズA:商品のプロトタイプを作成し、ビジネスモデルを確立する段階 シリーズB:事業が軌道に乗り始め、収益が出始める段階 シリーズC:経営が安定する段階

- 注5:

- ペガサス・テック・ベンチャーズ調べ。

- 変更履歴

- 文章中に誤りがありましたので、次のように訂正いたしました。(2021年11月30日)

- 第7段落

-

(誤)2021年4月には東南アジア最大の未上場スタートアップのグラブ(シンガポール)も同手法で米国ナスダックへ上場し、SPAC最大規模のIPOとなった。

(正)2021年4月には東南アジア最大の未上場スタートアップのグラブ(シンガポール)も同手法で米国ナスダックへ上場すると発表し、SPAC最大規模のIPOとなる予定。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

伊尾木 智子(いおき ともこ) - 2014年、ジェトロ入構。対日投資部(2014~2017年)、ジェトロ・プラハ事務所(2017年~2018年)を経て現職。

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- 米大統領選「もしトラ」の先を踏まえた冷静な分析を (2024年04月04日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- インドでじわり広がる少子化 (2023年11月06日)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 2023年の米自動車販売、前年比12.3%増の1,562万台 (2024年04月03日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)