閉じる

閉じる

新規調達先を探すドイツ系企業、日系企業の商機にも

中・東欧のサプライチェーン、新型コロナで変わるか(前編)

2020年10月22日

新型コロナウイルスの感染拡大は、海外進出日系企業のビジネスに多くの負の影響を及ぼした。その1つが、現地拠点の稼働率低下だ。その要因は、需要ショックが供給ショックを上回ったところにある〔「ジェトロ世界貿易投資報告2020年版」総論編第Ⅱ章第4節(2)参照〕。

日系・ドイツ系ともに、最大の負の影響は需要減

ジェトロは、チェコ進出日系企業に対して「新型コロナによる影響に関するアンケート調査(注1)」を実施した。この調査では、コロナ禍の影響による「減産または生産停止」をもたらした具体的な要因を聞いている。これに対し、回答企業37社のうち36社が「需要の減少」を要因に挙げた。次いで多い「部品・原材料等の供給遅延または途絶」(5社)をはるかに上回る。

では、中・東欧に進出する非日系企業ではどうだったのか。在外ドイツ系企業への影響内容や程度について調査した在外ドイツ商工会議所(AHK)の調査(以下AHK調査、注2)によると、コロナ禍によるビジネスへの影響は、世界(平均)では「出張(渡航)制限」の回答が最上位。次に、「自社商品・サービスに対する需要減」が続く。これに対し、中・東欧のチェコ、スロバキアやルーマニアでは、「需要減」が最大要因だった(表1参照)。ビジネスに影響した要因として、需要減のショックが出張制限以上に大きかったといえる。

表1:中・東欧を含む主要国・地域進出ドイツ系企業のビジネスへの影響要因(回答比率順、複数回答)

| 順位 | 要因 |

|---|---|

| 1 | 出張(渡航)制限 |

| 2 | 自社商品・サービスに対する需要減 |

| 3 | 投資延期・中止 |

| 4 | 受注取り消し |

| 5 | 展示会・商談会中止 |

| 6 | 資金不足 |

| 7 | サプライチェーン・物流における課題 |

| 8 | 商品・サービスの欠如 |

| 9 | 疾患による生産減・停止 |

| 順位 | 要因 |

|---|---|

| 1 | 出張(渡航)制限 |

| 2 | 自社商品・サービスに対する需要減 |

| 3 | 展示会・商談会中止 |

| 4 | 投資延期・中止 |

| 5 | 受注取り消し |

| 6 | サプライチェーン・物流における課題 |

| 7 | 商品・サービスの欠如 |

| 8 | 資金不足 |

| 9 | 疾患による生産減・停止 |

| 順位 | 要因 |

|---|---|

| 1 | 出張(渡航)制限 |

| 2 | 自社商品・サービスに対する需要減 |

| 3 | 投資延期・中止 |

| 4 | 受注取り消し |

| 5 | 展示会・商談会中止 |

| 6 | 資金不足 |

| 7 | サプライチェーン・物流における課題 |

| 8 | 商品・サービスの欠如 |

| 9 | 疾患による生産減・停止 |

| 順位 | 要因 |

|---|---|

| 1 | 出張(渡航)制限 |

| 2 | 自社商品・サービスに対する需要減 |

| 3 | 投資延期・中止 |

| 4 | 受注取り消し |

| 5 | サプライチェーン・物流における課題 |

| 6 | 展示会・商談会中止 |

| 資金不足 | |

| 8 | 商品・サービスの欠如 |

| 9 | 疾患による生産減・停止 |

| 順位 | 要因 |

|---|---|

| 1 | 出張(渡航)制限 |

| 2 | サプライチェーン・物流における課題 |

| 3 | 自社商品・サービスに対する需要減 |

| 4 | 投資延期・中止 |

| 5 | 受注取り消し |

| 6 | 資金不足 |

| 7 | 商品・サービスの欠如 |

| 8 | 展示会・商談会中止 |

| 9 | 疾患による生産減・停止 |

| 順位 | 要因 |

|---|---|

| 1 | 出張(渡航)制限 |

| 2 | 自社商品・サービスに対する需要減 |

| 投資延期・中止 | |

| 4 | 受注取り消し |

| 5 | 展示会・商談会中止 |

| 6 | 資金不足 |

| 7 | サプライチェーン・物流における課題 |

| 8 | 商品・サービスの欠如 |

| 疾患による生産減・停止 |

| 順位 | 要因 |

|---|---|

| 1 | 自社商品・サービスに対する需要減 |

| 2 | 投資延期・中止 |

| 3 | 出張(渡航)制限 |

| 受注取り消し | |

| 5 | 展示会・商談会中止 |

| 6 | サプライチェーン・物流における課題 |

| 資金不足 | |

| 商品・サービスの欠如 | |

| 疾患による生産減・停止 |

| 順位 | 要因 |

|---|---|

| 1 | 自社商品・サービスに対する需要減 |

| 2 | 受注取り消し |

| 3 | 投資延期・中止 |

| 4 | 出張(渡航)制限 |

| 5 | 資金不足 |

| 6 | 展示会・商談会中止 |

| 7 | サプライチェーン・物流における課題 |

| 8 | 疾患による生産減・停止 |

| 9 | 商品・サービスの欠如 |

| 順位 | 要因 |

|---|---|

| 1 | 自社商品・サービスに対する需要減 |

| 2 | 出張(渡航)制限 |

| 3 | 投資延期・中止 |

| 4 | 受注取り消し |

| 5 | 展示会・商談会中止 |

| 6 | 資金不足 |

| 7 | サプライチェーン・物流における課題 |

| 商品・サービスの欠如 | |

| 9 | 疾患による生産減・停止 |

注:各実施国における回答企業数・業種は不明。

出所:在外ドイツ商工会議所(AHK)「世界ビジネス予測」(2020年7月発表)

7~8月の鉱工業生産指数、一部の業種でコロナ禍直前の水準に回復

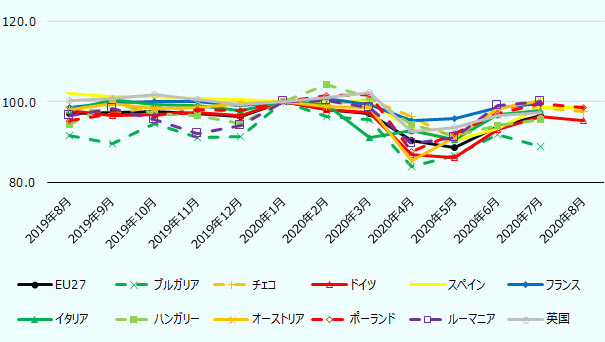

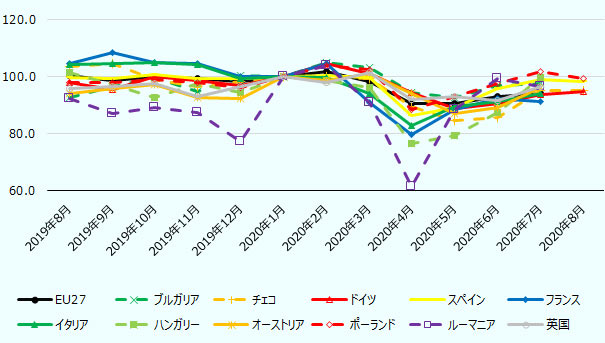

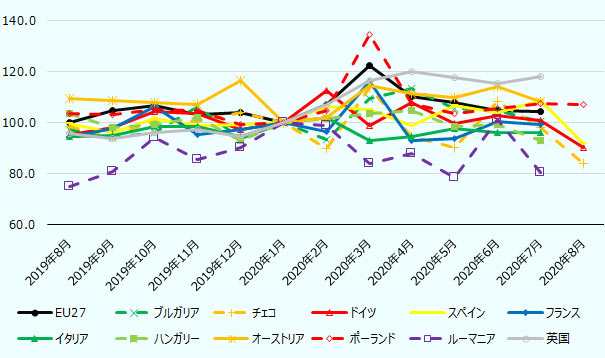

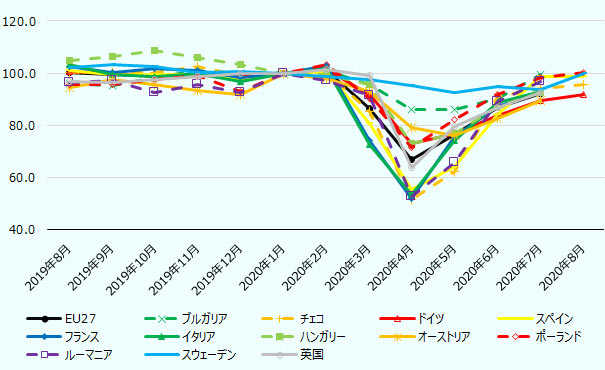

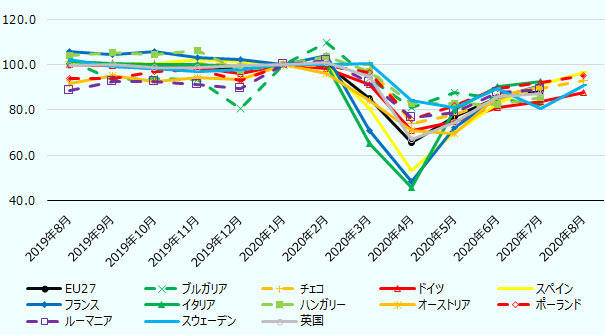

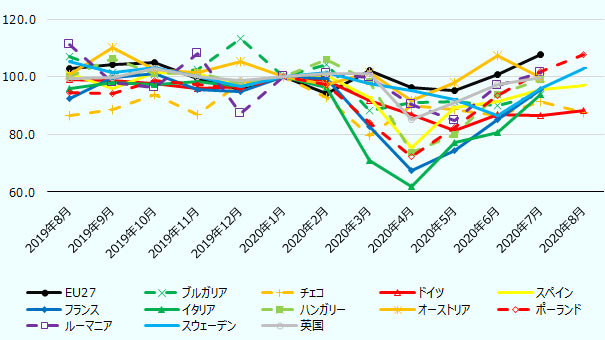

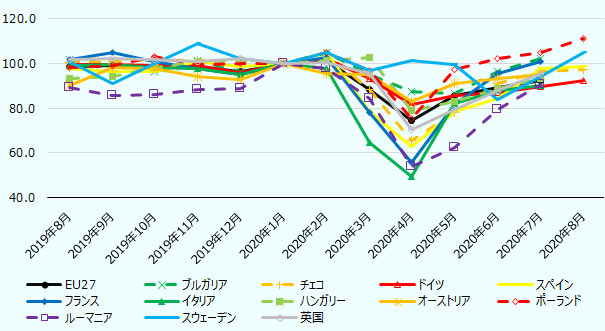

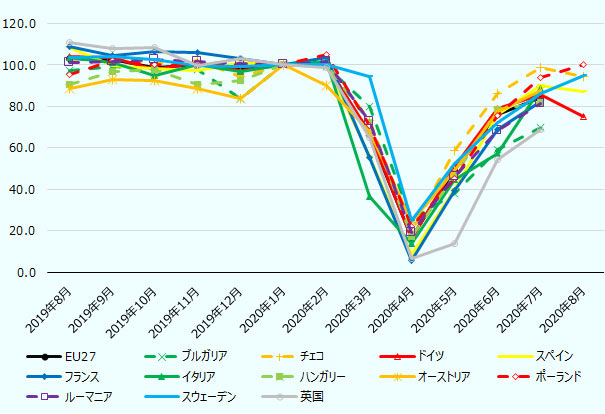

中・東欧における需要減のショックは、その後どうなっているのか。鉱工業生産指数を、中・東欧と西欧主要国の一部の業種で比較してみた。2020年4月に最も落ち込みが激しかった輸送機器では、新型コロナ感染拡大直前の2020年1月を100とすると、2020年4月には一時20前後まで落ち込んだが、その後、ポーランド100.2(8月)、チェコ94.5(8月)、ハンガリー81.9(7月)、ルーマニア81.4(7月)に回復した。また、その水準とまではいかなくとも、回復途上にあることは確認できる(図1参照)。ただ、入手できる最新の2020年7~8月の鉱工業生産指数をみる限り、業種によるバラつきはあるものの、中・東欧だけでなく西欧主要国でも、2020年1月(新型コロナ感染拡大直前)の水準にほぼ近づいているか既にその水準を超えた業種や国がある。本格的な回復とはいえないが、製造業における鉱工業生産指数を見る限り、需要減のショックはひとまず脱出した状態であることが確認できる。

図1:欧州(主要国と中・東欧)の鉱工業生産指数(2020年1月=100)

注1:鉱工業生産指数(2015年=100)の2020年1月を100として計算。数量ベース。季節調整済み。

注2:一部の国で、2020年8月のデータ未発表。スウェーデンは基礎医薬・医薬品、化学・化学製品、食料品の数値はない。

出所:EU統計局からジェトロ作成

コロナ禍の下でビジネス拡大を図る進出日系企業も

このように、鉱工業生産指数に緩やかな回復傾向がみられる。その一方で、コロナ禍を機に、中・東欧進出日系企業の中には、中長期的な視点でビジネスの見直しを進める動きもある。ジェトロがポーランドとハンガリー進出日系企業に対して実施した「新型コロナウイルスの影響に関するアンケート調査(注3)」によると、ビジネスモデルや事業戦略の見直しの有無やその見直し内容に関する設問で、「ビジネスを見直す」と回答した企業のうち、ポーランドでは12社中7社が、ハンガリーでは10社中8社が、それぞれ「販売戦略の変更」と回答し最も多い(複数回答)。また、今後のビジネス展開方針(拡大・縮小)について、ハンガリー(回答企業数24)では「現状のビジネスを維持」が8社で、「計画どおりにビジネスを拡大」と「ビジネス拡大を検討」が各7社だった。新型コロナの中においても、中長期的にビジネス拡大方針の企業が約6割(24社中14社)を占める。

コロナ禍の下でも、中・東欧でビジネス拡大を目指す進出日系企業の例がみられる。豊電子工業は2020年8月、欧州自動車関連メーカーを主要ターゲットに、製造現場の生産ラインの自動化ニーズを取り込むため、8億円をかけてポーランドに新工場を設立する、と報じられた。また、サキコーポレーション![]() は2020年7月、EMEA(欧州・中東・アフリカ)地域の顧客・パートナーへのサービス拡大のため、欧州販売サービス子会社の主要拠点であるチェコ事務所を移転・拡大し、新たにソリューションセンターを併設した。新型コロナによる移動制限への配慮、遠方顧客の利便性の観点から、同事務所ではオンラインでのトレーニングやデモンストレーションも順次拡充するとしている。

は2020年7月、EMEA(欧州・中東・アフリカ)地域の顧客・パートナーへのサービス拡大のため、欧州販売サービス子会社の主要拠点であるチェコ事務所を移転・拡大し、新たにソリューションセンターを併設した。新型コロナによる移動制限への配慮、遠方顧客の利便性の観点から、同事務所ではオンラインでのトレーニングやデモンストレーションも順次拡充するとしている。

ドイツ系企業、中・東欧で新たな調達先を模索か

「新規参入可能なビジネスエリアの模索」(ポーランド)とのコメントに代表されるように、販売戦略の変更やビジネス拡大の1つの方法として、顧客やターゲットの変更・開拓が挙げられる。中・東欧進出日系企業の中には、現地進出日系企業をメイン顧客として中・東欧に進出し、その後、日系以外の企業ともビジネスを行うようになったところもある。日系以外の企業とのビジネスをさらに広げることも、ターゲットの変更やビジネス拡大の際の選択肢の1つになり得る。

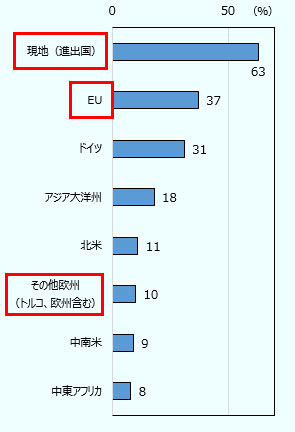

前述のAHK調査において、新型コロナを受けて新たな調達先を探すと回答した進出ドイツ系企業は、38%に上る。新たな調達先の開拓地については、「進出国」が63%と最も多く、次いで「EU」(37%)、「ドイツ」(31%)と続く(複数回答、図2参照)。「中・東欧」という選択肢がないため、中・東欧の回答比率は不明だ。しかし、中・東欧進出のドイツ系企業であれば「進出国」「EU」「その他欧州」に、西欧進出のドイツ系企業であれば「EU」や「その他欧州」に、それぞれ調達先としての中・東欧が含まれていると考えられる。ドイツ系企業が中・東欧で新たな調達先を開拓する際は、中・東欧のローカル企業だけでなく、日系など中・東欧進出外資系企業も候補になり得る。

注:各実施国における回答企業数・業種は不明。

出所:在外ドイツ商工会議所(AHK)「世界ビジネス予測」(2020年7月発表)

中・東欧主要国においては、進出外資系企業の中でドイツ系企業の売上高が最大だ(表2参照)。各国に進出する日系企業にとっては、新たな販路としてのドイツ系企業の存在感は大きい。すなわち、ドイツ系企業の調達戦略は日系企業の現地ビジネスの動向を大きく左右する要素ともいえる。コロナ禍を受け、ドイツ系企業の「門戸が開かれる」と考えると、新たな売り先の開拓を目指す中・東欧進出日系企業にとって、AHK調査の結果は注目に値する。

表2:中・東欧における外資系企業の売上高ランキング(上位3カ国) (単位:百万ユーロ、%)

| 国・地域 | 売上高 | 構成比 |

|---|---|---|

| ドイツ | 69,703.1 | 22.0 |

| 米国 | 38,748.8 | 12.2 |

| フランス | 34,329.1 | 10.9 |

|

外資系 企業計 |

316,325.0 | 100.0 |

| 国・地域 | 売上高 | 構成比 |

|---|---|---|

| ドイツ | 79,854.2 | 34.4 |

| 米国 | 21,544.8 | 9.3 |

| フランス | 14,311.5 | 6.2 |

|

外資系 企業計 |

232,472.0 | 100.0 |

| 国・地域 | 売上高 | 構成比 |

|---|---|---|

| ドイツ | 46,421.8 | 30.5 |

| 米国 | 22,076.8 | 14.5 |

| オーストリア | 11,672.2 | 7.7 |

|

外資系 企業計 |

152,198.0 | 100.0 |

| 国・地域 | 売上高 | 構成比 |

|---|---|---|

| ドイツ | 24,946.4 | 16.9 |

| フランス | 19,874.6 | 13.5 |

| オーストリア | 12,752.2 | 8.6 |

|

外資系 企業計 |

147,602.8 | 100.0 |

| 国・地域 | 売上高 | 構成比 |

|---|---|---|

| ドイツ | 28,153.6 | 27.2 |

| 米国 | 8,363.3 | 8.1 |

| フランス | 7,264.0 | 7.0 |

|

外資系 企業計 |

103,497.3 | 100.0 |

| 国・地域 | 売上高 | 構成比 |

|---|---|---|

| ドイツ | 8,306.9 | 18.8 |

| ロシア | 4,906.0 | 11.1 |

| 米国 | 3,226.0 | 7.3 |

|

外資系 企業計 |

44,222.9 | 100.0 |

| 国・地域 | 売上高 | 構成比 |

|---|---|---|

| ドイツ | 6,045.1 | 19.7 |

| オーストリア | 4,615.6 | 15.0 |

| フランス | 3,241.7 | 10.6 |

|

外資系 企業計 |

30,694.9 | 100.0 |

| 国・地域 | 売上高 | 構成比 |

|---|---|---|

| ドイツ | 5,531.2 | 20.4 |

| オーストリア | 3,132.6 | 11.6 |

| ハンガリー | 2,936.0 | 10.8 |

|

外資系 企業計 |

27,064.4 | 100.0 |

注:売上高は2017年。各国の外資系企業の売上高上位3カ国までをピックアップ。

出所:EU統計局

- 注1:

- 同調査の実施時期は2020年5月28日~6月5日。

- 注2:

- 調査対象企業は、在外ドイツ商工会議所会員企業約3,300社。国・地域ごとの回答企業数は公表されていない。調査対象企業の世界(合計)の業種比率は製造業・建設業が48%、サービス・ヘルスケアが34%、貿易・物流が18%。国・地域ごとの業種比率は公表されていない。調査実施時期は「2020年夏」とだけ記載され、具体的な月日は明示されていない。ただ、同調査は2020年7月8日に発表されていることから、同年6月以前に実施されたとみられる。

- 注3:

- ポーランドとハンガリーにおける調査実施時期は、それぞれ2020年6月5~24日、6月8~19日。

中・東欧のサプライチェーン、新型コロナで変わるか

- 新規調達先を探すドイツ系企業、日系企業の商機にも

- 有力ローカル企業も日系企業の協業・調達先に

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理

古川 祐(ふるかわ たすく) - 2002年、ジェトロ入構。海外調査部欧州課(欧州班)、ジェトロ愛媛、ジェトロ・ブカレスト事務所長などを経て現職。共著「欧州経済の基礎知識」(ジェトロ)。

よく見られているレポート

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 米トランプ関税の行方(1)変遷する関税措置と在米日系企業の対応方針 (2025年06月24日)

- 米トランプ関税の行方(2)関税措置の今後の見通しと不確実性への備え (2025年06月24日)

- トランプ米政権下で厳しい見通しとなる中間選挙に向けた民主党立て直し (2025年04月07日)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)

- 2024年は輸出入とも過去最高、貿易赤字が拡大(米国) (2025年05月20日)

- 2024年改定、新入国ビザの概要と注意点(インドネシア) (2024年10月23日)

- アジアの製造業の給与水準、10年で大幅上昇も都市間の差は拡大 (2024年04月15日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 紅海情勢悪化による物流への影響 (2024年09月27日)